brief Macro y fiscal

Evolución de los Fondos Next-Gen EU en España

Manuel Hidalgo Pérez, Jorge Galindo, Javier Martínez Santos

16 Abr, 2026

Con el horizonte de ejecución de agosto de 2026 ya a la vista, EsadeEcPol presenta la actualización de su NextGenEU Tracker con datos a 12 de marzo de 2026. El informe radiografía un programa que entra en su esprint final: los avances son sustanciales, pero la brecha entre lo convocado y lo adjudicado, la concentración de los fondos y los cuellos de botella administrativos plantean retos críticos en la recta final.

Estado de ejecución

- Se han convocado 90.718 M€ en transferencias (excluyendo préstamos) y adjudicado 63.403 M€. La brecha de 27.000 millones entre ambas cifras debe cerrarse antes de agosto de 2026. Concedido, además, no equivale a ejecutado presupuestariamente, por lo que la urgencia operativa es aún mayor.

- En diciembre de 2025, el Gobierno renunció a ~60.000 millones en préstamos europeos (el 73% del tramo crediticio), reduciendo el programa a unos 103.000 millones. La decisión centra toda la atención en la ejecución eficiente de las transferencias a fondo perdido.

Distribución territorial

- En términos absolutos lideran Cataluña (3.722 M€), Andalucía (3.090 M€) y la Comunidad de Madrid (2.475 M€). Sin embargo, el ranking per cápita lo encabezan País Vasco (732 €) y Aragón (729 €), revelando que el efecto escala de las grandes regiones enmascara una distribución más matizada.

- Cataluña exhibe un dominio transversal, liderando en comercio (337 M€), manufactura (185 M€) y, de forma destacada, en infraestructuras de aguas y residuos (626 M€), donde cuadruplica a la siguiente comunidad. Sin embargo, Andalucía le disputa ya el liderazgo en construcción (970 M€ frente a 961 M€) y ha tomado la delantera en información y comunicaciones (311 M€ frente a 231 M€). Galicia sigue sorprendiendo al superar a Madrid en actividades profesionales y científicas (142 M€ frente a 129 M€) pese a su menor tamaño, lo que sugiere que los fondos digitales se están capilarizando mejor de lo esperado.

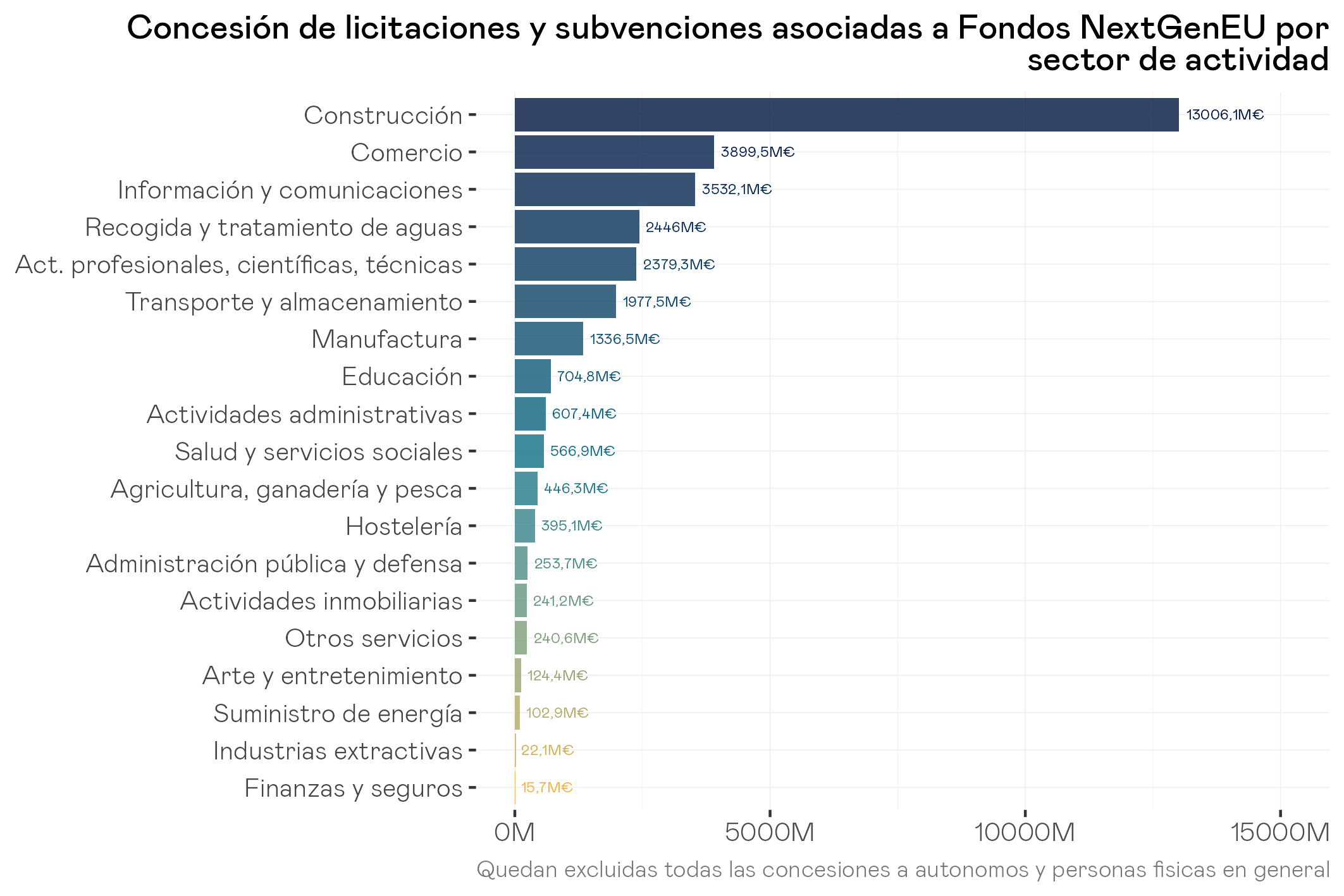

Concentración sectorial y de beneficiarios

- La construcción domina con más de 13.000 M€, triplicando al comercio (~3.897 M€). Le siguen recogida y tratamiento de aguas (~2.446 M€), información y comunicaciones (~3.532 M€), actividades profesionales (más de 2.300 M€) y transporte (~1.977 M€). En contraste, educación (~705 M€) y salud (~567 M€) reciben conjuntamente menos de 1.300 M€, lo que plantea dudas sobre si el programa está priorizando el stock de capital físico sobre el capital humano.

- La ejecución avanza a dos velocidades. El 1% de los beneficiarios que más fondos recibe acapara el 71,4% del valor total adjudicado —grandes infraestructuras, PERTEs, consorcios estratégicos—, mientras que la empresa mediana recibe una fracción infinitesimal. Las entidades privadas predominan como receptoras finales, pero la participación limitada de entidades locales plantea interrogantes sobre la sostenibilidad de las transformaciones a largo plazo.

Recomendaciones

- Ejecución de emergencia: priorizar la resolución inmediata de procesos abiertos mediante simplificación drástica de procedimientos y tramitaciones anticipadas.

- Apoyo técnico de respuesta rápida: desplegar equipos de intervención en municipios y entidades con menor capacidad de gestión para superar la “brecha del percentil”.

- Vía autonómica y cohesión territorial: eliminar duplicidades en la fiscalización multinivel y aplicar medidas correctoras para evitar que el programa amplíe brechas regionales.

- Auditoría de impacto: pasar de medir “cuánto se ha convocado” a evaluar “qué se ha transformado”, determinando si la inversión genera capacidades productivas nuevas antes de que expire el plazo de agosto de 2026.

Continúa leyendo el artículo completo:

Javier Martínez Santos

Economista enfocado en el análisis y la visualización de datos. Grado en Administración de Empresas y Economía Laboral por la Universidad de A Coruña y Master en Economía por la Universidad de Santiago.

Ver perfilContenidos relacionados

Desigualdad y Fiscalidad Oportunidades y movilidad social

Radiografía de la evolución del patrimonio de los hogares españoles: la dificultad del ahorro para las nuevas generaciones