Evolución de los Fondos NextGen EU en España

Manuel Hidalgo Pérez, Jorge Galindo, Javier Martínez Santos

29 Feb, 2024

Analizar al detalle el destino y el ritmo al que se están transfiriendo los 80.000 millones de € que España tiene asignados a día de hoy en el marco del programa de Fondos Next Generation EU sigue suponiendo un reto mayúsculo, incluso a la luz de la reciente la valoración de medio término que acaba de publicar la propia Comisión Europea sobre el avance del plan.

La primera y principal razón es que desgraciadamente no existe un lugar centralizado de información que, por parte de la propia Administración, recopile y muestre todas las convocatorias y ejecuciones asociadas.

Para solventar, al menos parcialmente, esta falta de transparencia, recogemos con un sistema de scraping y algoritmos en tiempo real todas las convocatorias de licitaciones y subvenciones, así como las concesiones de ambas.

Estos datos recogidos de fuentes públicas oficiales son sometidos a un exigente proceso de filtrado, depuración, eliminación de duplicados para evitar problemas de doble contabilización que aquejan normalmente a este tipo de seguimientos, y asignación de información adicional cruzando bases de datos oficiales para completar el análisis.

Con todo ello podemos observar en la fase más cercana posible al impacto en la economía real el estado de avance de los Fondos NextGenEU. Esta fase no corresponde con la llegada efectiva del dinero a las entidades ganadoras de dichas concesiones, pues esta información no es pública, pero sí la inmediatamente anterior.

- Empezando en 2021 y hasta cierre de enero de 2024, nuestros datos indican que de los 80.000M€ asignados, hemos convocado 56.344M€ (un 70%) y concedido 32.925M€ (un 41%).

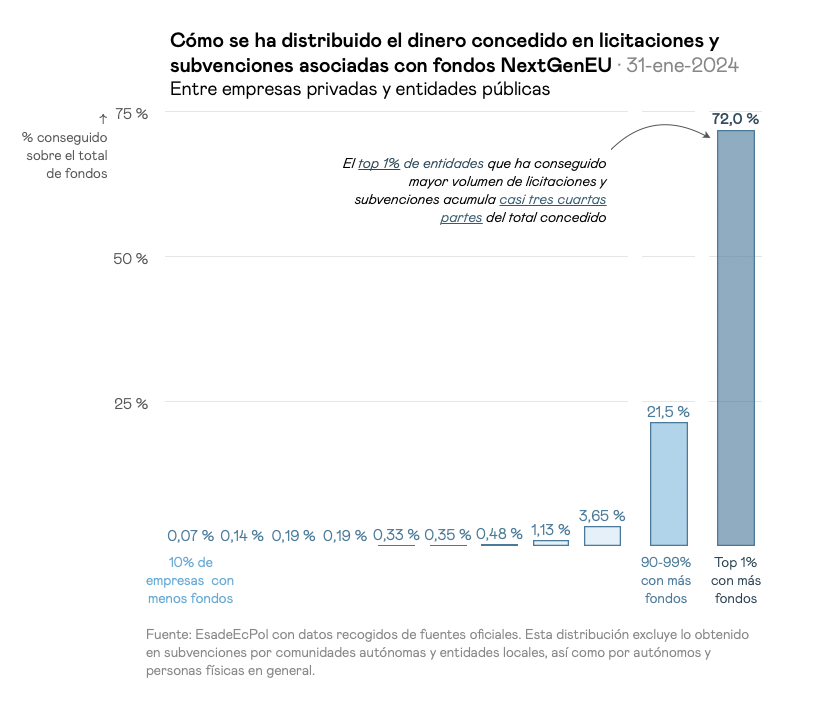

- Un 72% de las concesiones a empresas (excluyendo autónomos, personas físicas, etc) se concentran en el top 1% de receptores: unas 1.540. Dentro de estos, el top 0,1% que más acumula se lleva un 42%.

- Por comunidades autónomas, Comunidad Valenciana y Andalucía lideran en términos de importe, con más de 1.200M€ cada una. Cataluña, la Comunidad de Madrid y el País Vasco también presentan cifras significativas, superando los 800M€.

- Ahora bien, si lo miramos per capita, la lista la encabezan País Vasco, Castilla – La Mancha, Aragón, Castilla y León o La Rioja (todas por encima de 300€ per capita) en contraste con Cataluña, Madrid (130€ per capita) o Navarra (90€).

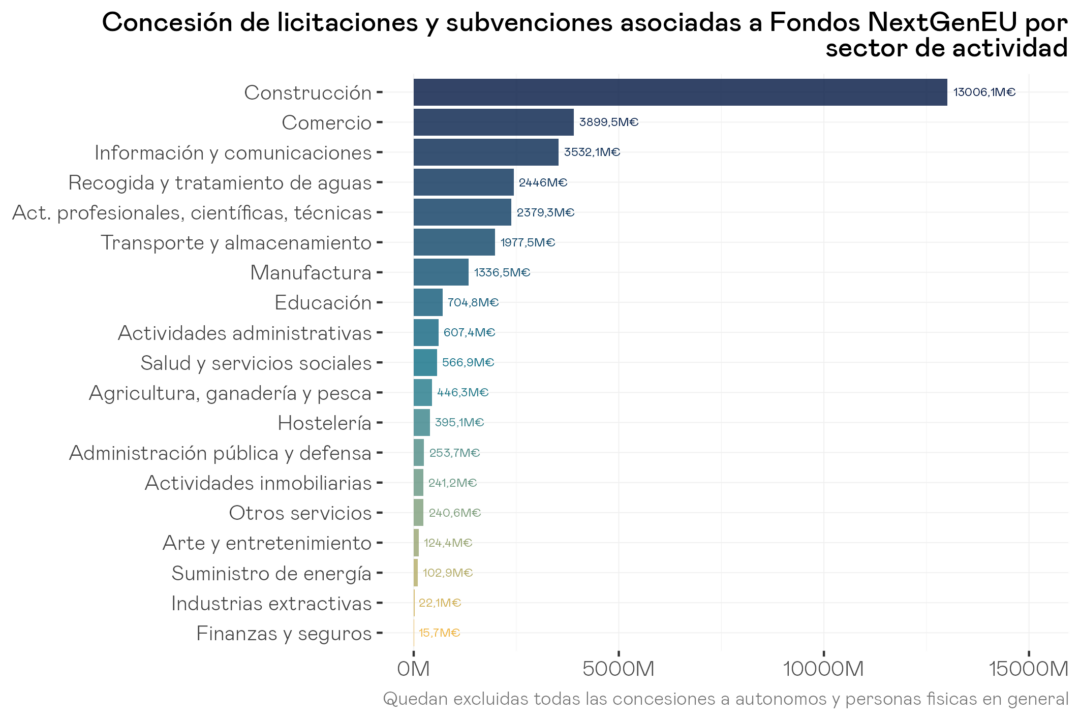

- Por sectores, de los 16.000M€ otorgados por subvenciones y licitaciones que tienen asignada una afiliación sectorial concreta (para el resto no hay datos), más de 4.000M€ (un 25%) se dedicaron a la construcción.

Si evaluamos este ritmo desde un punto de vista estrictamente temporal, diríamos que para cumplir en plazos debería acelerar sensiblemente. En términos comparativos, salta a la vista que hay diferencias muy considerables entre territorios y sectores.

Ahora bien, otra manera de valorar estos resultados es que la ejecución de los Fondos se ha adaptado a la estructura pre-existente, siguiendo un ritmo similar al que podíamos anticipar de antemano, yendo por los caminos de menor resistencia: las entidades y Administraciones con mayor experiencia adquirida, capacidad interna construida, y vinculadas a los componentes del Plan más articulados (PERTEs VEC o de microchip, el Kit Digital o agencias de energía, por ejemplo) son las que han podido responder de manera más ágil a las altas exigencias de objetivos y ejecución dispuestas por parte del Plan europeo original.

Economista enfocado en el análisis y la visualización de datos. Grado en Administración de Empresas y Economía Laboral por la Universidad de A Coruña y Master en Economía por la Universidad de Santiago.

Ver perfilContenidos relacionados

16 Abr, 2026