Evolució dels fons NextGen de la UE a Espanya

Manuel Hidalgo Pérez, Jorge Galindo, Javier Martínez Santos

29 febr., 2024

Analitzar amb detall la destinació i el ritme al qual els 80.000 milions d’euros que Espanya s’ha destinat fins ara en el marc del programa Next Generation EU Funds continua sent un gran repte, fins i tot tenint en compte l’avaluació a mig termini publicada recentment per la Comissió Europea sobre el progrés del pla.

La primera i principal raó és que, malauradament, no hi ha cap font d’informació centralitzada que reculli i mostri totes les convocatòries i implementacions associades per part de les mateixes autoritats.

Per solucionar aquesta falta de transparència, almenys parcialment, utilitzem un sistema de raspat i algorismes per recollir en temps real totes les convocatòries de licitacions i subvencions, així com les concessions d’ambdues.

Aquestes dades recollides de fonts públiques oficials estan sotmeses a un procés exigent de filtratge, neteja, eliminació de duplicats per evitar el doble recompte que normalment pateix aquest tipus de seguiment, i assignació d’informació addicional mitjançant l’encreuament de bases de dades oficials per completar l’anàlisi.

Amb aquesta informació podem observar el progrés dels Fons NextGenEU en el punt més proper possible al seu impacte en l’economia real. Aquesta fase no es correspon amb l’arribada efectiva dels diners a les entitats adjudicatàries d’aquestes concessions, ja que aquesta informació no és pública, tot i que la fase anterior sí.

- Des del 2021 fins a finals de gener de 2024, les nostres dades indiquen que dels 80.000 milions d’euros assignats, s’han emès 56.300 milions d’euros (70%) i 32.900 milions d’euros concedits (41%).

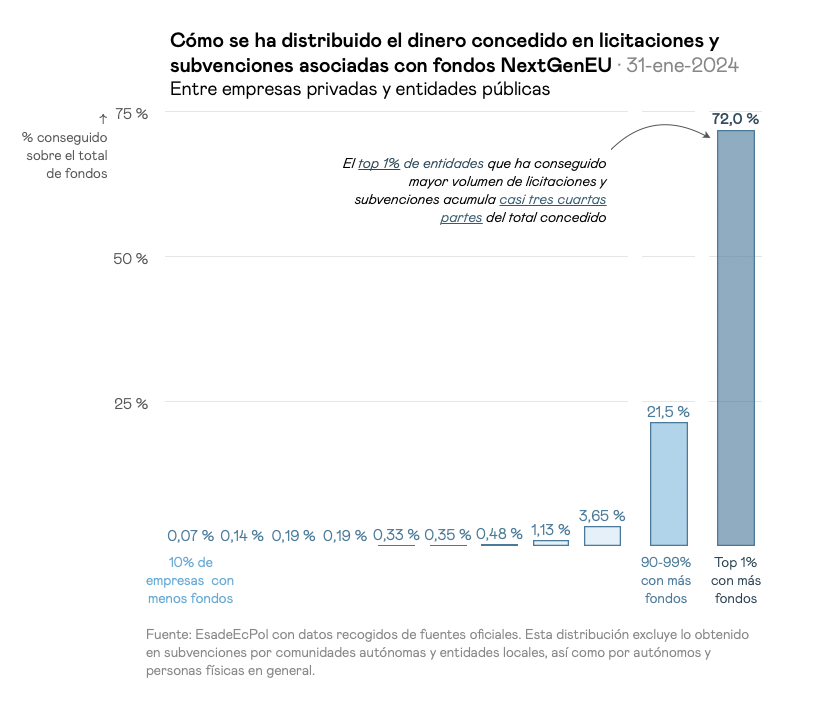

- El 72% de les concessions a empreses (sense comptar els autònoms, particulars, etc.) es concentren en l’1% primer dels destinataris: unes 1.540 empreses representen, per tant, uns 15.000 milions d’euros a una taxa mitjana de gairebé 14 milions d’euros per empresa. Dins d’aquest 1% superior, el 0,1% superior (equivalent a poc més de 154 empreses) representa el 42%, és a dir, prop de 9.000 milions d’euros.

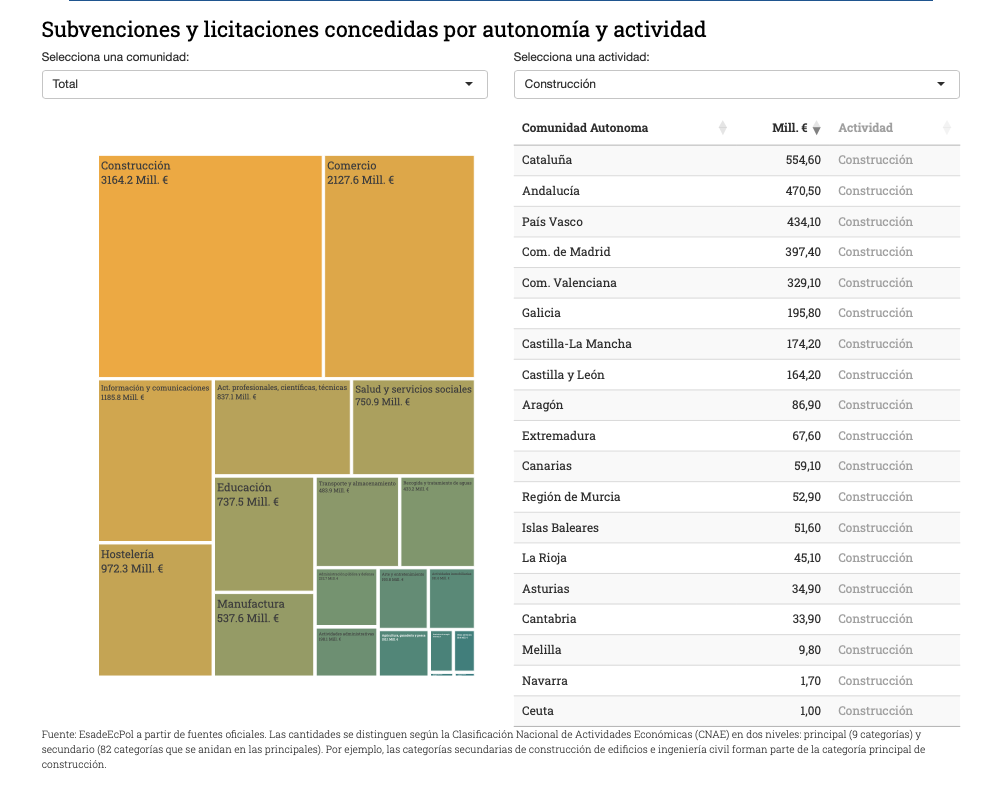

- Per comunitats autònomes, la Comunitat Valenciana i Andalusia lideren quant a import, amb més de 1.200 milions d’euros cadascuna. Catalunya, la Comunitat de Madrid i el País Basc també tenen xifres significatives, que superen els 800 milions d’euros.

- Tanmateix, si mirem per càpita, el País Basc, Castella – La Manxa, Aragó, Castella i Lleó i La Rioja encapçalen la llista (tots per sobre dels 300€ per càpita) enfront de Catalunya, Madrid (130€ per càpita) o Navarra. (90€ per habitant).

- Per sectors, dels 16.000 milions d’euros atorgats per a ajuts i licitacions que tenen una vinculació sectorial específica (no hi ha dades de la resta), més de 4.000 milions d’euros (25%) es van dedicar a la construcció.

Si aquest ritme s’avalua estrictament des d’un punt de vista temporal, valorem que per complir els terminis s’hauria d’accelerar significativament. En termes comparatius, és evident que hi ha diferències considerables entre territoris i sectors.

Tanmateix, una altra forma de valorar aquests resultats és que l’execució dels fons s’ha anat adaptant a l’estructura preexistent, seguint un ritme semblant al que podríem haver previst prèviament, prenent els camins de menys resistència: les entitats i autoritats amb més experiència. i la capacitat interna acumulada, vinculada als components més articulats del pla (PERTEs, VEC o microxips, el Kit Digital o les agències energètiques, per exemple) són les que han sabut donar resposta. més ràpidament a les altes exigències d’objectius i execució establertes en el Pla Europeu original.

Economista enfocado en el análisis y la visualización de datos. Grado en Administración de Empresas y Economía Laboral por la Universidad de A Coruña y Master en Economía por la Universidad de Santiago.

Veure perfil