Ante un nuevo shock energético e inflacionario, ¿qué aprendimos de 2022 para decidir qué medidas activar?

Jorge Galindo

14 març, 2026

El (evidente) canal energético

El ataque coordinado de Estados Unidos e Israel contra Irán el 28 de febrero ha desencadenado la mayor perturbación del mercado petrolero en décadas. Ante la escasez actual y esperada, el Brent ha escalado en su cierre diario de 72€ a casi 100€. En paralelo, Catar (que suministra entre el 12%-14% del gas natural licuado europeo, y cerca del 20% del mundial) detuvo toda su producción de gas y declaró fuerza mayor sobre sus contratos en marcha.

Y, aunque España importa relativamente poco crudo del Golfo directamente, el precio del petróleo es global: cuando faltan millones de barriles al día, sube para todos. En la gasolina ya hemos visto subidas: se ha encarecido 13 céntimos por litro desde el inicio del conflicto hasta el lunes 9, y el gasóleo casi el doble, 22 céntimos. Vale la pena anotar aquí, como hizo Javier Jorrín, que los productos refinados suben más rápido que el crudo porque al cierre de Ormuz se suman la parada de refinerías del Golfo, el corte de exportaciones de combustible de China y la explosión del coste del flete. Y, a la vez, el gas europeo (TTF) se ha disparado un 90%, hasta los 60 €/MWh, con los niveles de almacenamiento más bajos en años.

Ante esta situación Gobierno ha empezado a señalizar (de manera cautelosa) acciones. Es el momento, por tanto, de recordar lo que ya sabemos a partir de la evidencia que hemos generado durante estos años:

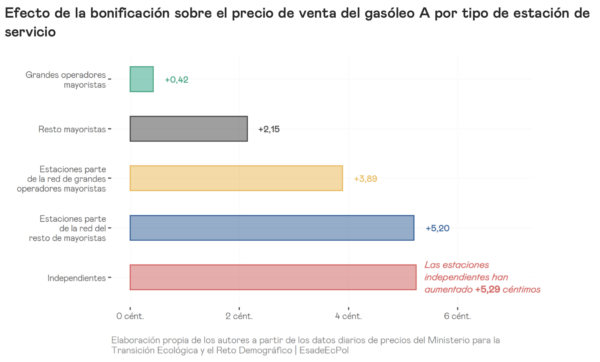

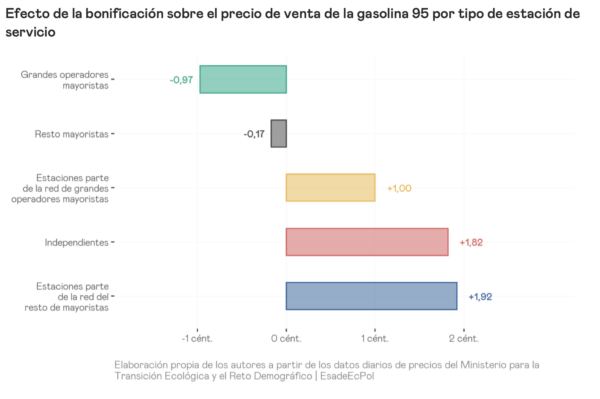

- El descuento al combustible de 20 céntimos por litro benefició a quien más consumía combustible, que son los hogares de mayor renta. Y, más serio aún, resultó parcialmente capturado por la oferta: nuestro estudio causal mostró que las estaciones más baratas subieron sus precios entre cinco y ocho céntimos por litro en gasóleo tras la introducción del descuento, comprimiendo la distribución de precios. Además, la medida subvencionaba el consumo del recurso que necesitamos reducir para la descarbonización. Su eliminación fue acertada, aunque lenta. No recuperarla es lo aconsejable.

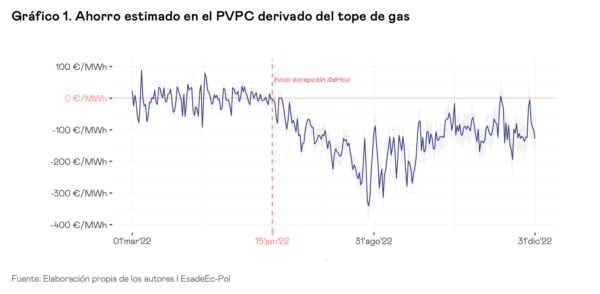

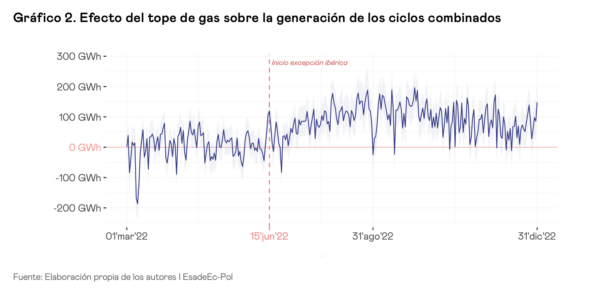

- La excepción ibérica (el tope al precio del gas para la generación eléctrica) fue eficaz como cortafuegos, pero a con un efecto colateral determinado. Según nuestra estimación causal, los hogares en tarifa regulada se ahorraron unos 209 euros en los primeros seis meses. Pero lo hizo al coste de aumentar el consumo de gas, dañando la señal de ahorro energético. Esto ilustra el dilema central que enfrenta esta política, que posiblemente entre en consideración si la situación del gas se acerca a la de 2022 (cuando el TTF se puso en más de 200€ /MWh en pocos días).

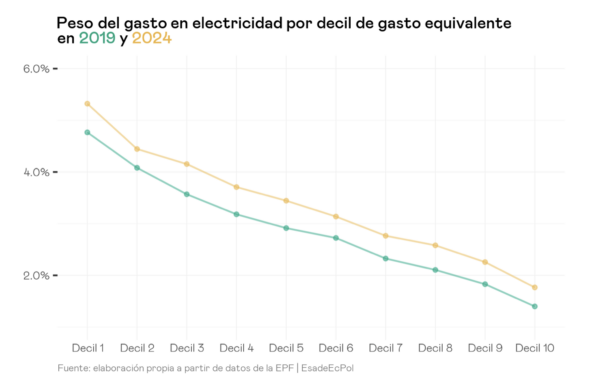

- La rebaja del IVA a la electricidad merece una consideración diferente. Vimos de manera descriptiva que, cuando estuvo vigente, mantuvo un perfil distributivo favorable: restó 1,59 puntos al IPC del primer decil frente a 0,76 al último, gracias al peso mucho mayor de la electricidad en el gasto de los hogares pobres (más del 5%) frente al de los ricos (menos del 2%). Pero además, y esto es importante, abaratar la electricidad frente a los combustibles fósiles mejora la señal de precios relativa para ganar eficiencia e independencia energética a largo plazo. En un contexto donde queremos que los hogares desplacen calefacción de gas y transporte fósil hacia electricidad, reducir la fiscalidad eléctrica puede ser una herramienta útil.

El (potencial) canal alimentario

La crisis alberga riesgos que van más allá de lo energético. Cerca de un tercio de las exportaciones mundiales de fertilizantes transita por el Estrecho de Ormuz. Catar, Arabia Saudí, Emiratos e Irán son proveedores centrales de urea (el fertilizante nitrogenado más utilizado del mundo: el Golfo acumula casi la mitad de sus exportaciones globales) y de los precursores químicos que la industria necesita. En la primera semana tras la escalada, los precios FOB de la urea subieron un 37%. Además, el gas natural supone alrededor del 70% del coste de producción de los fertilizantes nitrogenados, de modo que cada subida del gas se transmite directamente a los costes agrícolas. El timing también importa: la ventana de siembra primaveral del hemisferio norte, cuando la demanda de nitrógeno alcanza su pico anual.

El gobierno ha descartado por el momento una rebaja del IVA a los alimentos, argumentando que “no estamos observando todavía este canal de transmisión”. Es cierto que un eventual impacto alimentario llegaría con retardo respecto al energético. Pero conviene tener preparada la respuesta para cuando llegue. De hecho, el PP ya impulsó a finales de 2025 una rebaja amplia (IVA al 0% para leche, huevos, frutas, verduras y legumbres, y al 4% para carnes y pescados), que el Gobierno vetó aduciendo un coste de 3.780 millones de euros. La rebaja temporal vigente entre 2023 y 2024 expiró el 1 de enero de 2025: los alimentos básicos tributan de nuevo al 4% (tipo superreducido habitual), mientras que pastas y aceites de semillas volvieron al 10%. Solo el aceite de oliva fue reclasificado permanentemente al 4%.

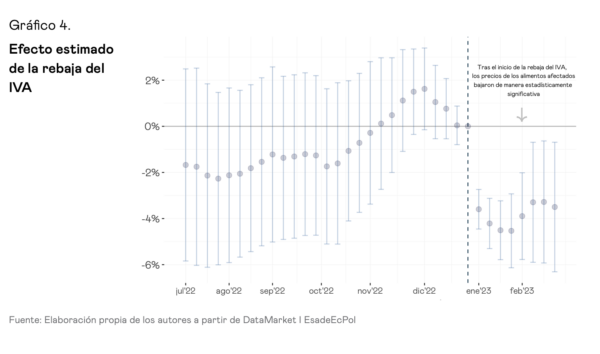

Si la inflación alimentaria se reactiva, la presión para volver a rebajar el IVA también lo hará. Conviene, por eso, recordar lo que ya sabemos. Nuestra evaluación causal de aquella medida mostró que en las grandes superficies la rebaja se trasladó casi íntegramente a los precios finales (más del 90% de traslación en las primeras semanas).

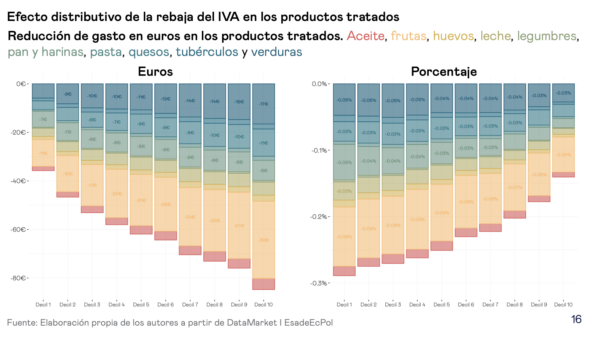

Ahora bien, ese buen pass-through inicial no hacía de la medida un instrumento eficiente. El ahorro representó apenas un 0,3% del gasto anual del decil más pobre y un 0,13% del más rico: una fracción diminuta de la inflación alimentaria acumulada del 13% entre 2021 y 2023. Y, sobre todo, cinco de cada diez euros que se dejaron de recaudar fueron a parar al 40% de hogares con mayor capacidad económica. En términos absolutos, el ahorro era de unos 35 euros anuales para los hogares del primer decil y 85 euros para los del último.

Las transferencias como colchón alternativo

La conclusión que ya entonces planteábamos es que una transferencia directa a hogares de renta baja habría sido más eficaz distributivamente y más barata para las arcas públicas como mecanismo para amortiguar shocks de precios: focalizar el gasto en los hogares más expuestos habría logrado más protección con menos coste y menos distorsión. El problema es que España no dispone de transferencias que funcionen a la escala y velocidad que un shock exige.

Los instrumentos que sobre el papel se aproximan a esta lógica son los bonos sociales energéticos. El eléctrico aplica un descuento directo en la factura de la luz para hogares acogidos a la tarifa regulada que cumplan criterios de vulnerabilidad; el térmico es un pago único anual para cubrir gastos de calefacción. Son, conceptualmente, un instrumento focalizado y progresivo. Durante la crisis de 2022 los descuentos del primer tipo se elevaron hasta el 65% de la factura para consumidores vulnerables y el 80% para vulnerables severos; actualmente se mantienen reforzados, aunque menos (42,5% y 57,5% respectivamente, hasta fin de 2026).

Pero su alcance sigue siendo insuficiente. Nuestro informe de 2024 describió por primera vez las tasas de cobertura del bono social eléctrico: nuestra estimación general es que solo un 24,5% de los potenciales beneficiarios accedieron a la ayuda, descendiendo al 9,2% entre jubilados con pensión mínima, mientras que el 60% de las familias numerosas de renta media-alta lo tiene. Porque resulta que uno de los canales de acceso no es progresivo: se puede pedir el bono con solo acreditar la condición de familia numerosa.

La Estrategia Nacional contra la Pobreza Energética 2026-2030, aprobada el pasado febrero, da un paso en la dirección correcta al plantear criterios de renta para todos los colectivos del bono social, incluidas las casi 285.000 familias numerosas que hasta ahora accedían sin acreditarlos. Pero las medidas para cerrar la brecha de cobertura siguen siendo tímidas: eliminación de penalizaciones por cambiar de comercializadora, protecciones ante refacturaciones, exigencia de constancia escrita cuando un consumidor abandone el PVPC con bono social. Son mejoras procedimentales en el margen. Es significativo que, tres años después de que recomendáramos automatizar el bono cruzando bases de datos de Hacienda y la Seguridad Social, la lógica siga siendo la misma: el hogar debe solicitar, demostrar y esperar.

Y hay una cuestión de fondo: ¿realmente tiene más sentido una transferencia o descuento concretos contra la pobreza energética si hay canales para la pobreza en general? Al fin y al cabo, el hogar como unidad de consumo sufre el shock inflacionario y la carencia derivada en el conjunto de su presupuesto, por mucho que afecte solo a una parte de la cesta de la compra. Disponer de un Ingreso Mínimo Vital de mayor alcance permitiría emplearlo como canal de estabilización de ingresos ante coyunturas como la actual o la de 2022. Pero la cuarta opinión de la AIReF (julio de 2025) constata que el IMV no ha experimentado modificaciones estructurales relevantes desde su creación: la tasa de non take-up se mantiene en el 55% (72% en el complemento de ayuda a la infancia), los tiempos medianos de tramitación siguen en 203 días y a cierre de 2024 la prestación apenas alcanzaba a 392.000 hogares. El diagnóstico es el mismo que para el bono social: la lógica opt-in, la complejidad del procedimiento y la falta de automatismos impiden que la transferencia llegue a quien la necesita.

¿Tenemos un gasto público demasiado expuesto a la inflación?

La mayor partida de transferencias del Estado a los hogares son las pensiones. Y quizás la forma en que se actualizan no es neutral para el resto de la política económica: la indexación automática al IPC introduce un sesgo en la toma de decisiones del gobierno ante cada shock de precios. Cuando cada punto de inflación se traduce directamente en miles de millones de gasto adicional en pensiones, cualquier ejecutivo tendría un incentivo adicional para intervenir los precios: no solo quiere amortiguar el impacto en el consumidor, sino frenar el contador de la revalorización.

Porque, con la indexación automática al IPC, cada punto de inflación se traduce en gasto público adicional. En 2023, la revalorización del ~8,5% costó más de 12.000 millones de euros: la mitad del nuevo gasto social previsto en los Presupuestos. Analizándola, mostramos que la revalorización universal era prácticamente neutra en términos distributivos: reducía el índice de Gini un 0,02%. El 21,2% del coste iba al decil de mayor renta, y solo el 13% al 30% más pobre.

Nuestra propuesta de emergencia entonces fue una revalorización por tramos, completa para los tres primeros deciles y decreciente hasta el último, que lograba un impacto distributivo del 0,67% en el Gini empleando apenas el 55% de los recursos: menos de 7.000 millones. Pero el conflicto y sus posibles derivadas obligan a plantear una pregunta más profunda. Si los shocks inflacionarios de origen geopolítico se van a volver un rasgo recurrente del panorama económico, entonces mecanismos como la indexación automática de las pensiones al IPC general convierten cada perturbación externa en un shock fiscal potencial. El gobierno queda atrapado en un ciclo: intervenir los precios para frenar la inflación, para frenar la revalorización, para contener el déficit. Y las intervenciones en precios tienen los problemas distributivos y de eficiencia que hemos documentado. Es ésta una razón lateral que se suma a las de orden central al sistema que aconsejan una revisión del modelo de cálculo del valor de las pensiones.

Continguts relacionats

15 jul., 2025