La reducción del IVA en los alimentos básicos: evaluación y recomendaciones

Miguel Almunia, Javier Martínez Santos, Ángel Martínez Jorge

30 Mar, 2023

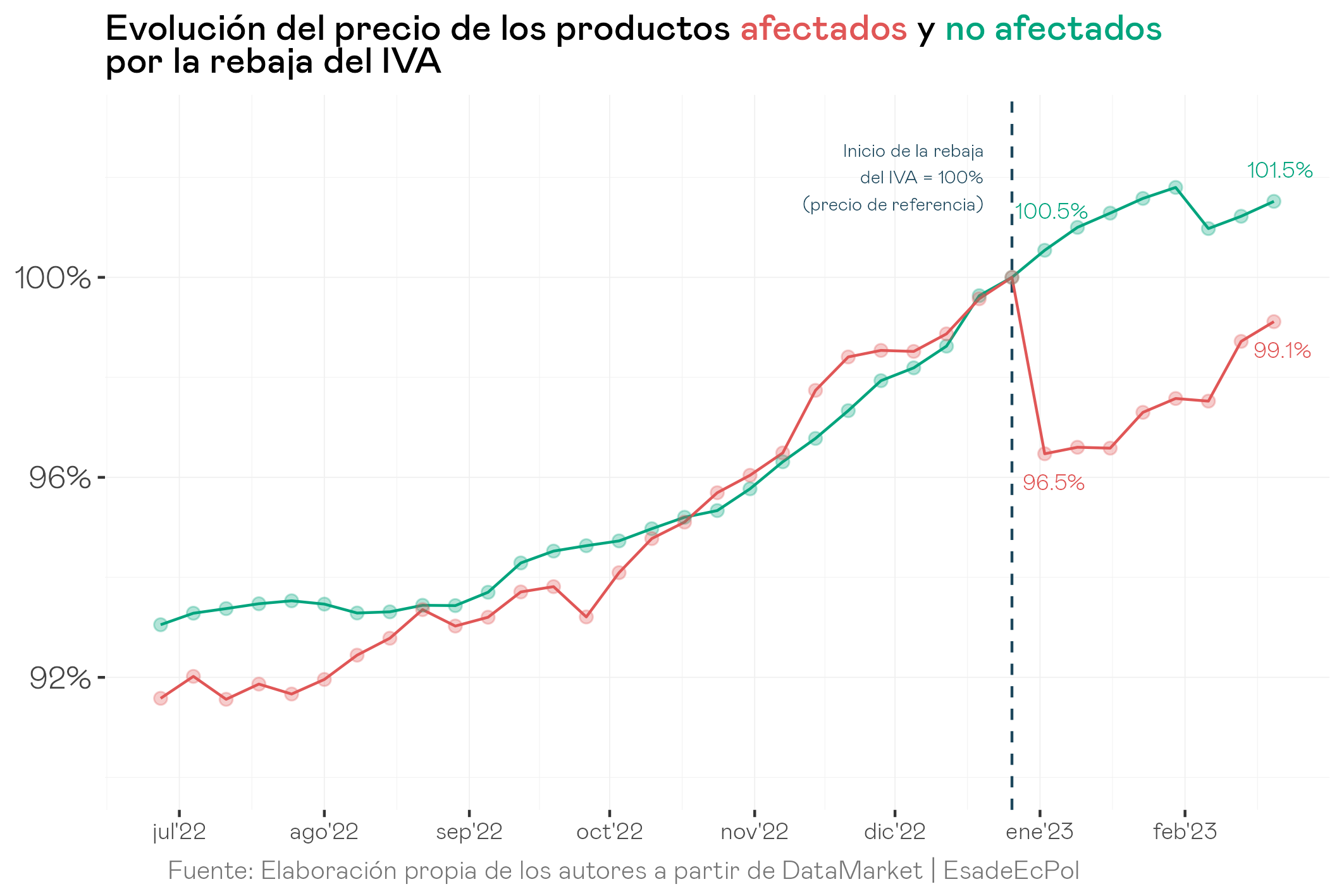

La inflación está suponiendo una pérdida severa de poder adquisitivo para muchas familias en España, especialmente las de menores ingresos. Ante este problema, el 1 de enero de 2023 el gobierno español optó por poner en marcha una reducción del IVA de los alimentos de primera necesidad del 4% al 0%; y otros alimentos básicos (como la pasta cruda o el aceite) pasaron del 10% al 5%.

Presentamos aquí la primera evaluación causal de esta política. Analizamos los datos recopilados por la plataforma Datamarket que incluyen los precios diarios de todos los alimentos en las páginas web de grandes superficies que acumulan un 40% de la cuota total de mercado. Comparamos la evolución del precio medio semanal en un grupo de alimentos directamente afectado por la rebaja con otro muy similar, pero no afectado.

Observamos que:

→ Durante enero y febrero, observamos que la rebaja del IVA fue trasladada en su inmensa mayoría (más del 90%) a los precios finales en las grandes superficies.

→ El impacto redistributivo es progresivo porque supone un ahorro mayor para los hogares de renta baja en proporción a su gasto total.

→ Sin embargo, a medida que aumenta la capacidad económica del hogar, el gasto en alimentos como frutas, verduras, pan y queso también aumenta. Esto hace que la medida destine un mayor gasto público agregado (en € que se dejan de ingresar por IVA) para las familias de más renta. Cinco de cada diez euros que se dejaron de recaudar por la rebaja del IVA fueron a parar al 40% de hogares con mayor capacidad económica.

→ Además, el impacto total de esta medida es modesto en comparación con el tamaño del shock inflacionario. Los precios de los alimentos subieron un 16% en el año 2022 y esta medida solo supone una rebaja del 3,5% de los precios de un subgrupo concreto de alimentos.

Así, una política focalizada de transferencia de rentas a hogares de renta baja hubiera sido más efectiva desde el punto de vista distributivo, y más barata desde el punto de vista presupuestario.

Citar este contenido como:

Almunia, M., Martinez, J., & Martinez, A. (2023). La reducción del IVA en los alimentos básicos: evaluación y recomendaciones. https://doi.org/10.56269/20230328/MA

Economista enfocado en el análisis y la visualización de datos. Grado en Administración de Empresas y Economía Laboral por la Universidad de A Coruña y Master en Economía por la Universidad de Santiago.

Ver perfil

Contenidos relacionados