Quiebras de empresas y ayudas durante la pandemia: cuántas y cómo

Ángel Martínez Jorge, Jorge Galindo

18 Mar, 2021

Un 20% de las empresas activas el 1 de enero de 2020 en España ya no existía un año después; esta cifra aumenta hasta el 30% en el sector del servicio de comidas en general.

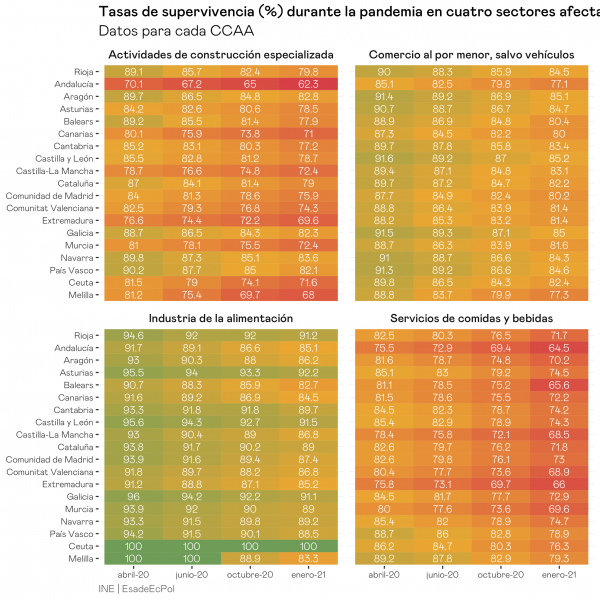

Esta tendencia es particularmente acusada en ciertas comunidades autónomas: la supervivencia de empresas de este sector es precaria en Andalucía (64,5%), Baleares (65,6%) o Extremadura (66%).

Este y otros resultados de un análisis pormenorizado de los flujos de empresas por región y sector subrayan la urgencia de ayudas directas para cortocircuitar el círculo vicioso entre fallos de liquidez y de solvencia en el tejido empresarial español, escorado hacia empresas pequeñas y de sectores muy expuestos durante la pandemia, particularmente en ciertas regiones.

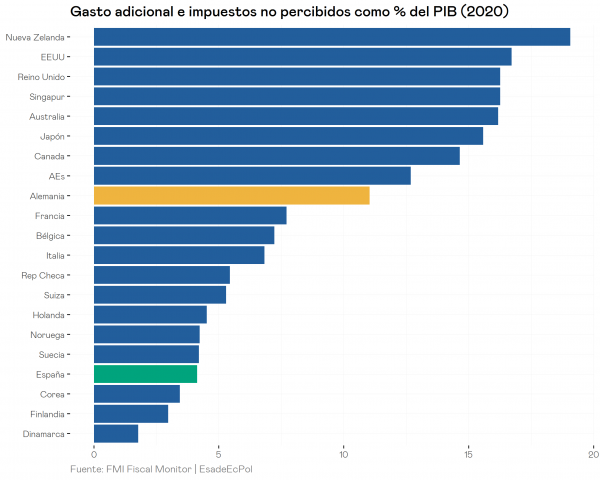

Sin embargo, hasta febrero de 2021 España ha mostrado un esfuerzo fiscal extra por debajo de países de su entorno (4% del PIB, vs. 7% en Francia o 11% en Alemania). El paquete de ayudas para empresas recientemente aprobado y en tramitación parlamentaria corregirá en parte esta situación, pero es insuficiente: apenas traerá un 0,6% (8.000 millones) para apoyos directos a empresas.

Su planteamiento debe ser, además, particularmente ágil: llegados a este punto de la cadena liquidez-solvencia, resulta más importante priorizar una entrega rápida a pesar de que los criterios establecidos sean relativamente laxos, existiendo un riesgo de zombificación empresarial relativamente bajo a tenor de lo observado en otros países (Cros et al, 2021 ).

A tenor de los datos aquí ofrecidos, el doble criterio autonomía-sector ayudará a orientar considerablemente estas y otras ayudas.

La crisis de la covid-19 ha golpeado duramente a todo el sector empresarial. La incapacidad de muchos negocios para ejercer su actividad durante el confinamiento o bajo las restricciones posteriores tuvieron un gran impacto negativo en los beneficios, incrementaron la deuda empresarial y acercaron a muchas empresas al borde de la quiebra. Las empresas que han sobrevivido tienen importantes problemas financieros tanto por el aumento del endeudamiento que muchas han llevado a cabo como por el desplome de los beneficios.

Las pymes, dominantes en el tejido empresarial español, han sido las más afectadas. La razón es doble: por una parte, disponen de menor colchón de liquidez; por otra, y quizás sobre todo son (aún más) predominantes en el sector más golpeado por la pandemia: el de la hostelería, la restauración y el ocio. Según un informe de reciente publicación por el Banco de España el % de empresas vulnerables, definidas como aquellas donde las deudas suponen más de un 75% del activo neto, han pasado de un 14% sobre el total en 2019 a más de un 20% en 2020. La situación, de nuevo, es especialmente dramática en el sector hostelero, donde este % ha pasado de un 19% a más de un 42%.

En este contexto, el porcentaje de empresas que el Banco de España estima como insolventes aumentaría 4 puntos porcentuales bajo el supuesto de que la crisis de la covid-19 no tenga un impacto estructural dentro de nuestra economía, en caso contrario la estimación sube 8 puntos porcentuales hasta representar a cerca del 18% del total de empresas. Bajo una situación de daño estructural en la economía española no solamente aumentaría el % de empresas insolventes según el organismo, sino también el % de ellas que serían financieramente inviables en el futuro, y por tanto estarían abocadas a desaparecer..

Esta situación ha motivado a los gobiernos a emprender políticas fiscales expansivas en forma de mayor gasto público y menores impuestos con el fin de recapitalizar al sector empresarial y sostener el consumo de las familias que han perdido renta durante la pandemia. En el caso de España buena parte de ese incremento del gasto ha venido a través de los Expedientes de Regulación Temporal de Empleo (ERTEs) para las empresas y las ayudas por cese de actividad para los autónomos. A pesar de ello, según el FMI España es uno de los países con una política fiscal menos ambiciosa, a pesar de estar recibiendo un castigo desproporcionadamente grande tanto en la dimensión económica como en la sanitaria.

España es una de las economías avanzadas con una menor reacción por parte de su sector público, que apenas ha destinado un 4% del PIB a su paquete de estímulos. Frente al 4% de España, países con caídas menores del PIB como Francia y Alemania han gastado un 11% y un 7,7% del PIB respectivamente, triplicando y duplicando respectivamente la inversión española. De este 4%, aproximadamente una décima parte (0,4 % del PIB) es gasto sanitario, esencialmente compras de material sanitario al exterior, un % similar al del resto de países. La debilidad del paquete de estímulo del gobierno español se explica esencialmente por la carecía de ayudas directas a las empresas más allá de los ERTEs: en Alemania, por ejemplo, las empresas con una caída en la facturación de más del 70% respecto a 2019 se han beneficiado de cuantiosas ayudas directas que llegaban al 70% de los costes fijos de la compañía. La evidencia empírica más reciente indica que estas ayudas han resultado en una disminución sustancial del número de quiebras empresariales en 2020, pero sin distorsionar el proceso de quiebras evitando así que las empresas subvencionadas pudieran convertirse en el futuro en empresas zombi.

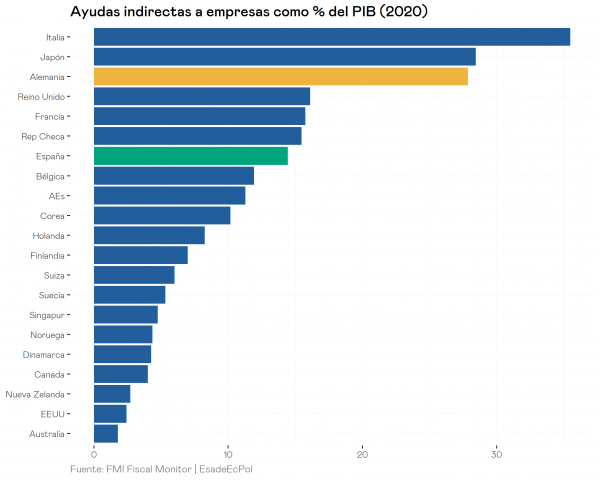

En parte para corregir esta trayectoria el gobierno de España ha decidido finalmente aprobar un paquete de 11.000 millones de € para ayudar los sectores más golpeados por la pandemia, de los cuales 7.000 serán ayudas directas para cubrir los costes fijos de pymes y autónomos, 1.000 para ayudas a empresas de tamaño mediano y los 3.000 restantes para reestructurar créditos ICO concedidos durante el año pasado por el estado. En realidad, este paquete de ayudas apenas cambia el gráfico anterior, puesto que los 8.000 millones de ayudas directas a las empresas ascienden apenas a un 0,6% del PIB de 2019. Esta falta de ambición en la política fiscal, tanto por el lado del gasto como por el de los impuestos, no es la misma cuando hablamos de ayudas indirectas, esencialmente avales y préstamos bancarios otorgados por el estado. En esta clase de ayudas España ha invertido casi el 15% del PIB, una cifra más parecida al resto de países europeos que han sufrido una fuerte caída de la actividad como consecuencia de la pandemia.

A pesar de las ayudas, tanto directas como indirectas, que concedió el sector público durante 2020 muchas de las empresas activas al comienzo del año han desaparecido y por tanto ya no podrán recibir este nuevo paquete de ayudas directas. Mediante los datos experimentales de demografía empresarial que proporciona el Instituto Nacional de Estadística podemos cuantificar la magnitud de las quiebras durante el año de la pandemia, así como ofrecer las tasas de supervivencia de las empresas por tamaños y sectores durante los diferentes trimestres.

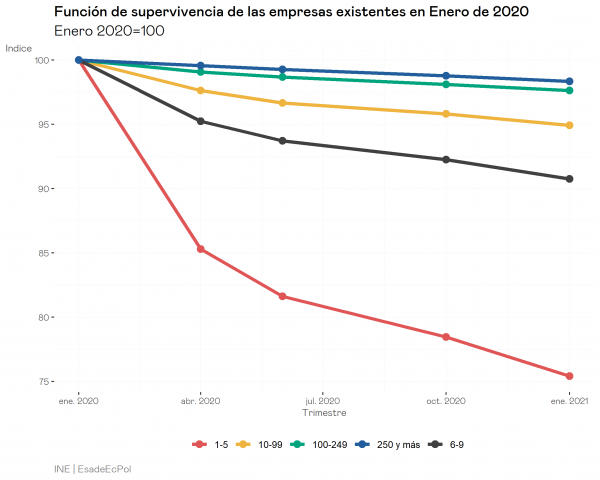

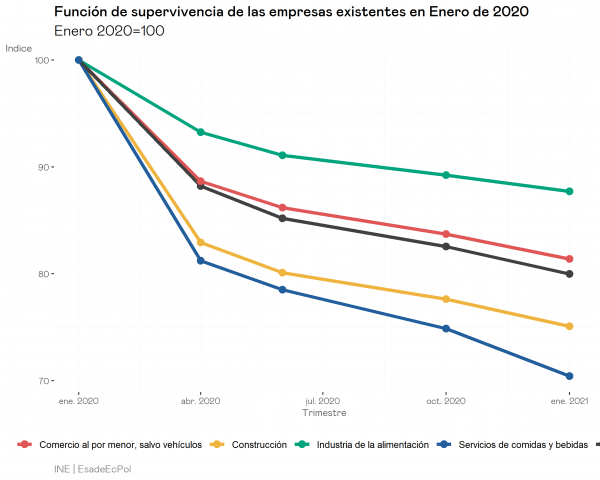

Un 20% de las empresas activas el 1 de enero de 2020 ya no existían un año después, aunque este dato es enormemente heterogéneo entre sectores. Mientras que solo un 70% de las empresas dedicadas a los servicios de comidas y bebidas activas a comienzo de 2020 seguían activas en 2021 este % sube drásticamente a casi un 90% en el caso de las empresas dedicadas a la industria alimenticia. Adoptando este enfoque de sectores, el nuevo plan del gobierno ha restringido la concesión de ayudas a 95 sectores de tamaño pequeño, que están considerados como especialmente afectados. Por desgracia el gobierno no ha facilitado datos sobre qué % de las empresas actuales están cubiertas por esa desagregación sectorial y por tanto son elegibles según ese criterio.

La gran mayoría de las empresas se perdieron entre el 1 de enero y el 1 de abril de 2020, esencialmente el periodo que abarca las primeras semanas de confinamiento. Desde ese momento las tasas de destrucción de empresas se han moderado hasta llegar a un par de puntos por trimestre. Es interesante notar que los sectores especialmente afectados por las restricciones aprobadas a final de año tuvieron un repunte en la tasa de destrucción (una caída más acusada en la tasa de supervivencia), concretamente más de un 15% de las empresas de restauración que se destruyeron a lo largo de 2020 lo hicieron entre comienzos de octubre y final de año.

Un nivel de heterogeneidad similar se observa en las tasas de supervivencia empresarial según el numero de trabajadores de la empresa. Una de cada 4 empresas con menos de 5 trabajadores ha desaparecido frente a un 9% de las empresas que cuentan con entre 6 y 9 empleados. Adoptando también esta idea de que son las Pymes quienes tienen pueden tener más dificultades de liquidez en el corto plazo por la dificultad del acceso al crédito el gobierno ha especificado que la mayoría de las ayudas se destine a este conjunto de empresas.

Aunque el plan del gobierno es concentrar la ayudas en determinados sectores, para pymes y empresas viables (definidas por el ejecutivo como aquellas que declararon tener beneficios durante el ejercicio de 2019), hay que preguntarse en qué medida esto podría retrasar la ejecución de las ayudas. Y es que, como hemos visto, un periodo de apenas unos meses puede suponer la diferencia entre la supervivencia y la quiebra para muchas empresas. Además otros requisitos que establece el gobierno y que deberán ser igualmente verificados, como que la empresa no tenga deudas con las administraciones públicas, añadirán aún más complejidad al proceso y desincentivará a las empresas para solicitar las ayudas. De hecho, otra de las exigencias del ejecutivo es que las empresas beneficiarias no repartan dividendos durante los próximos dos años, lo que podría dificultar a esas empresas captar capital privado. Además, debe abordarse el proceso de reestructuración de la deuda empresarial, procurando así que el esfuerzo realizado por parte de las ayudas directas no acabe destinado a amortizar deudas que las empresas tengan con el propio gobierno a través de los créditos ICO, lo que restaría efectividad a las ayudas.

Por último, también puede desagregarse las tasas de supervivencia por autonomías. Este enfoque regional puede mejorar la orientación de las ayudas entre las diferentes comunidades autónomas. El esquema del gobierno para repartir los fondos consiste en asignar 2.000 millones para las comunidades peninsulares y distribuir el resto con los mismos criterios que se seguirán para el reparto de los fondos europeos, usando indicadores que reflejen la intensidad del daño económico generado por la pandemia, tales como la caída del PIB o el aumento del desempleo.

Cuatro recomendaciones

- Incrementar la cuantía del programa de ayudas. Actualmente el gasto en ayudas directas a empresas está muy por debajo de lo que han acometido países en los que el impacto económico ha sido similar. Las condiciones de endeudamiento público actuales dan capacidad al estado para emprender un programa más ambicioso, sin que esto sea óbice para reducir el déficit público a medio y largo plazo.

- Agilizar el proceso de concesión de las ayudas eliminando los requisitos establecidos por el programa actual, especialmente los que se refieren a una caída mínima en el % de actividad y la existencia de beneficios durante 2019. La incertidumbre que pueden generar estos requisitos en las empresas así como la lentitud que añadan al proceso deben evitarse a toda costa: unos meses de espera adicionales podrían ser fatales para miles de empresas.

- Centrar las ayudas en los sectores y regiones más afectados, puesto que son variables mucho más sencillas de verificar y, sin dañar la rapidez de concesión de las ayudas, pueden conseguir destinar los recursos a las diferentes zonas del tejido empresarial que realmente necesitan ayuda.

- Abordar en el futuro un plan de reestructuración de los créditos ICO para garantizar la eficacia de las ayudas.

Contenidos relacionados