Radiografía del alquiler residencial en España en manos de personas físicas

Jorge Galindo

8 May, 2026

El debate público sobre la vivienda en alquiler en España está copado por dos cuestiones de base: a qué se dedican las viviendas que no se usan como residencia habitual por sus propietarios (segunda residencia, vivienda vacía, alquiler residencial, alquiler turístico, otros usos); y cuántas tiene cada propietario. Las dos se discuten en dos planos distintos que conviene mantener analíticamente separados, pues su naturaleza e implicaciones son distintas. En el plano del mercado: cuánta oferta efectiva de vivienda en alquiler hay para los hogares que la necesitan, y si la estructura de esa oferta tiene rasgos que afecten al funcionamiento competitivo. Y en el plano de la propiedad: cómo se reparte el patrimonio inmobiliario más allá de la vivienda habitual entre los hogares.

Las dos cuestiones tienden a discutirse con categorías gruesas, sin granularidad, en el debate público y en la política. Una clasificación dicotómica del tipo «pequeño casero / multiarrendador» equipara situaciones que probablemente queremos distinguir, como un hogar con dos viviendas residenciales alquiladas y otro con diez o más, e impide ver qué fracción del mercado está realmente concentrada en pocas manos. La Ley 12/2023 por el derecho a la vivienda opera con un umbral de gran tenedor de diez inmuebles urbanos de uso residencial, umbral que las CCAA pueden rebajar a cinco en zonas declaradas de mercado residencial tensionado. El umbral cuenta inmuebles residenciales en titularidad, estén o no alquilados: un hogar con once viviendas residenciales de las que solo tres están en el mercado del alquiler también es gran tenedor. La exposición de motivos de la propia ley enmarca este umbral con un fin instrumental: identificar a los actores con mayor capacidad de incidencia sobre el mercado.

El debate político activo ha empezado a tensionar también la dimensión patrimonial: una propuesta catalana en tramitación introduce de facto un límite a la acumulación de particulares en zonas tensionadas, y el debate sobre umbrales patrimoniales explícitos para personas físicas se ha llegado a plantear en sede parlamentaria sin consenso suficiente.

El reciente informe del Ministerio de Derechos Sociales, Consumo y Agenda 2030 con el IFS-CSIC (Gil, Villas, García-Duch & Lebrusán, 2026), titulado Un mercado dominado por multiarrendadores, opta por una clasificación dicotómica todavía más exigente: define multiarrendador como tenedor de dos o más viviendas en alquiler, y titula que «el 60% del parque de alquiler está en manos de multiarrendadores». La motivación que ofrece el propio informe es contrastar la realidad del mercado con la imagen pública del «pequeño casero con una única vivienda alquilada», a priori combinando motivaciones de mercado y relacionadas con la propiedad. Ángel Martínez Jorge respondió a este informe ofreciendo precisamente la granularidad que el trabajo original no ofrecía en la distribución.

En esa línea, antes incluso de entrar a cuestionar las medidas activas o propuestas desde un punto de vista de diseño de políticas públicas, es imprescindible anclar dicha descripción granular de las dos cuestiones factuales (uso y distribución), y muy en particular de la segunda. Sin ello no podremos ubicar y acotar el debate con precisión. ¿Cuántas viviendas en manos de hogares que no las usan para vivir se dedican a cada tipo de alquiler? ¿Quién tiene esas viviendas, y cuántas tiene? El presente texto responde a estas preguntas con una explotación estadística detallada de los microdatos del Panel de Hogares IEF-AEAT 2016-2023, fuente gracias a la cual este tipo de análisis es por primera vez viable en España (véase apartado de Contraste con otros ejercicios similares más abajo). Lo hacemos con el objetivo de iluminar aspectos que hasta ahora permanecían en la sombra u opacados por categorías más gruesas. Primero, a qué se dedican las viviendas no principales y cómo evoluciona en el tiempo, distinguiendo lo que entra al mercado del alquiler (residencial, turístico, otros usos) de lo que queda fuera (segunda residencia, vacía o cedida sin declarar). Segundo, cómo se distribuye la propiedad del alquiler residencial entre los hogares arrendadores, a nivel nacional, por CCAA y para algunas ciudades con suficiente muestra en el panel. El cierre vuelve sobre la distinción entre los dos planos (mercado y propiedad) para discutir qué dicen los datos en cada uno.

Qué hay realmente dentro del «alquiler»

El término «alquiler» comprende cosas muy distintas: contratos con inquilino empresa (autónomos o sociedades arrendando locales, naves, trasteros u otras propiedades típicamente afectas a una actividad empresarial), contratos entre familiares (habitualmente a precios por debajo de mercado), alquiler turístico, alquiler de temporada y alquiler de vivienda habitual. Lo que hacemos en este informe es aislar estas categorías a partir de cómo se declaran los alquileres al IRPF, gracias a un trabajo minucioso y ad hoc con el Panel de Hogares del Instituto de Estudios Fiscales (descrito en la nota metodológica). Aplicamos dos filtros conceptuales. Primero, descartamos lo alquilado a empresas y a familiares directos: cuando el inquilino es una empresa, los usos posibles se separan con claridad de la alternativa residencial; cuando es un familiar directo, los precios se separan con claridad de los de mercado. Segundo, descartamos por construcción las viviendas que los hogares propietarios usan como residencia habitual.

Esta vía y esta fuente nos permiten dar una imagen de gran detalle de la parte más importante del mercado: el que está en manos de personas físicas. El coste analítico es quedarnos sin las viviendas en manos de personas jurídicas (sociedades, fondos, SOCIMIs y vehículos similares), que según el Banco de España rondan el ≈8% del mercado privado del alquiler, y sin el parque público o social.

Lo que queda, tras los filtros, es el subconjunto de viviendas que ya se destinan a uso residencial o que plausiblemente podrían destinarse a alquiler residencial de largo plazo. Dentro de él distinguimos cinco categorías a partir de las señales del Panel:

- Alquiler residencial. Combinación de declaración de rendimientos del capital inmobiliario, aplicación de la reducción por arrendamiento de vivienda habitual e inquilino persona física no familiar.

- Otros tipos de alquiler entre personas físicas. Resto de operaciones de arrendamiento entre personas físicas no familiares que no encajan en la categoría anterior: identificado por el número reducido de días en alquiler y la naturaleza del rendimiento.

- Segunda residencia. El inmueble que la declaración del IRPF señala a disposición del propietario, además de su vivienda habitual, sin alquiler ni cesión formal. Uno por hogar.

- Tercera residencia o siguientes, vacía o sin declarar. Categoría residual que con los datos disponibles no podemos delimitar con nitidez: terceras y subsiguientes residencias no declaradas como tales, viviendas cedidas temporalmente a familiares sin contrato formal, vacías o semivacías, o sin uso declarado alguno. Es un cajón heterogéneo y así lo tratamos.

La fotografía agregada del stock no principal en 2023 deja la jerarquía clara: lo que consideramos como segunda residencia (47,8%) y la vivienda vacía o cedida sin declarar (27,6%) suman más de tres cuartas partes del stock no principal, mientras que el alquiler residencial representa el 20,9% y el resto (3,9%) es una fracción pequeña.

El alquiler ha ido creciendo en su peso sobre el total, comiéndole terreno a la que no está movilizada para ello. el resto del stock no principal contemplado en este análisis (en torno al 75%) queda fuera del mercado del alquiler, siendo en su mayoría lo que hemos definido como segunda residencia. La tendencia de los otros componentes ha sido a la baja, algo que encaja con la demanda incrementada de hogares, turistas y no residentes no cubierta por oferta de nueva construcción. La distribución territorial será especialmente relevante para analizar este componente, pues es muy distinto tener vivienda en segunda residencia o en uso indeterminado en un área de demanda elevada de hogares, de demanda turística elevada, de ambas, o de ninguna de las dos. Llegaremos a ello en la segunda parte del texto.

Por ahora, pasamos a concentrarnos en el alquiler residencial en manos de personas físicas que no es a un familiar y que presumiblemente se rige por un contrato de larga duración.

Cómo se distribuye la propiedad de las viviendas en alquiler residencial

«¿Cuán concentrado está el alquiler residencial?» admite dos puntos de partida distintos pero complementarios. Podemos mirar lo que se arrienda (el stock de viviendas alquiladas, repartiéndolo según el tamaño del propietario) o podemos mirar a quien arrienda y contar hogares arrendadores. Trabajamos con el hogar (no con el individuo) porque es la unidad natural de tenencia de vivienda, renta y patrimonio: suma lo que los dos cónyuges puedan tener por separado y evita que un matrimonio con tres pisos comunes se contabilice como dos arrendadores pequeños.

Cada lente responde a una pregunta distinta. La de stock de vivienda contesta «¿qué fracción del parque alquilado está en manos de hogares con varias propiedades?», útil cuando se piensa en política de precios sobre el conjunto del mercado. La de hogar arrendador contesta «¿qué fracción de los hogares con propiedades en alquiler residencial tiene más de una, dos, cinco o diez en sus manos?», útil para fiscalidad o registros administrativos. La primera habla de mercado y la segunda habla de patrimonio.

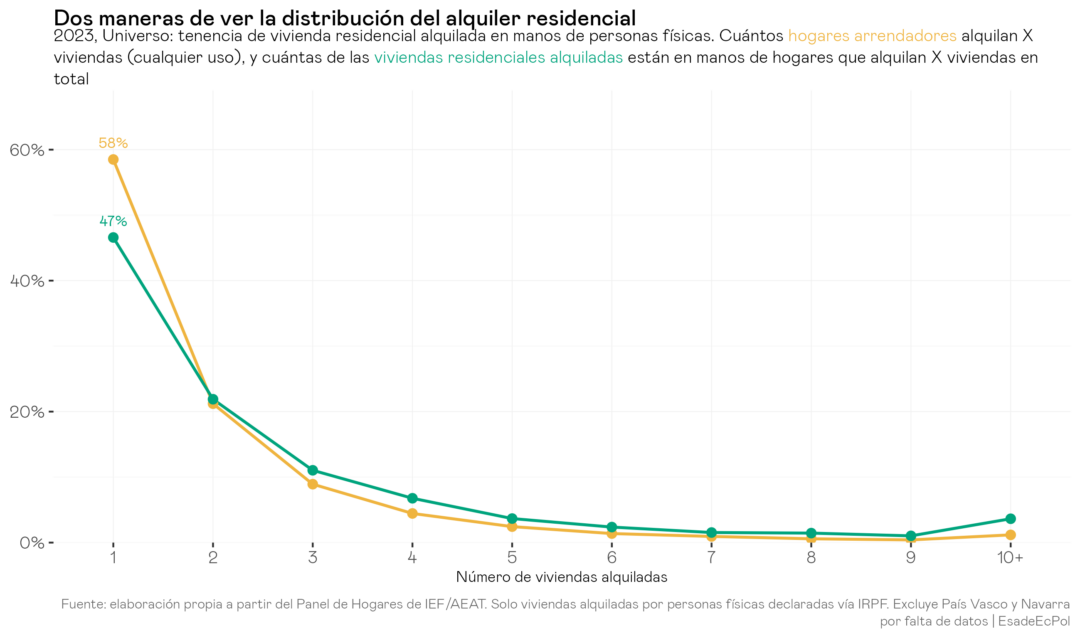

El siguiente gráfico superpone las dos distribuciones para 2023.

Las dos líneas se parecen pero no coinciden. La lente del stock (verde) siempre estará más cargada hacia la derecha que la de hogares (amarillo): cada vivienda cuenta como una observación, así que un hogar con cinco pisos alquilados en residencial aporta cinco unidades al stock pero solo una al recuento de hogares. Un ejemplo simplificado lo deja claro. Imaginemos que tenemos diez hogares arrendadores residenciales: nueve alquilan una vivienda y uno alquila cinco. En la lente del hogar (denominador: hogares), 9 de cada 10 son arrendadores con una vivienda (90%) y solo 1 de cada 10 (10%) tiene cinco. En la lente del stock (denominador: viviendas), hay 14 viviendas en total: 9 las pone el primer grupo (64%) y 5 las pone el único hogar grande (36%). El conjunto de hogares con muchas viviendas es el mismo en ambos casos, pero el peso relativo cambia con el denominador. Ese es el mecanismo por el que la verde (stock) está siempre más a la derecha que la amarilla (hogares).

Cómo se reparte el stock de viviendas como alquiler residencial

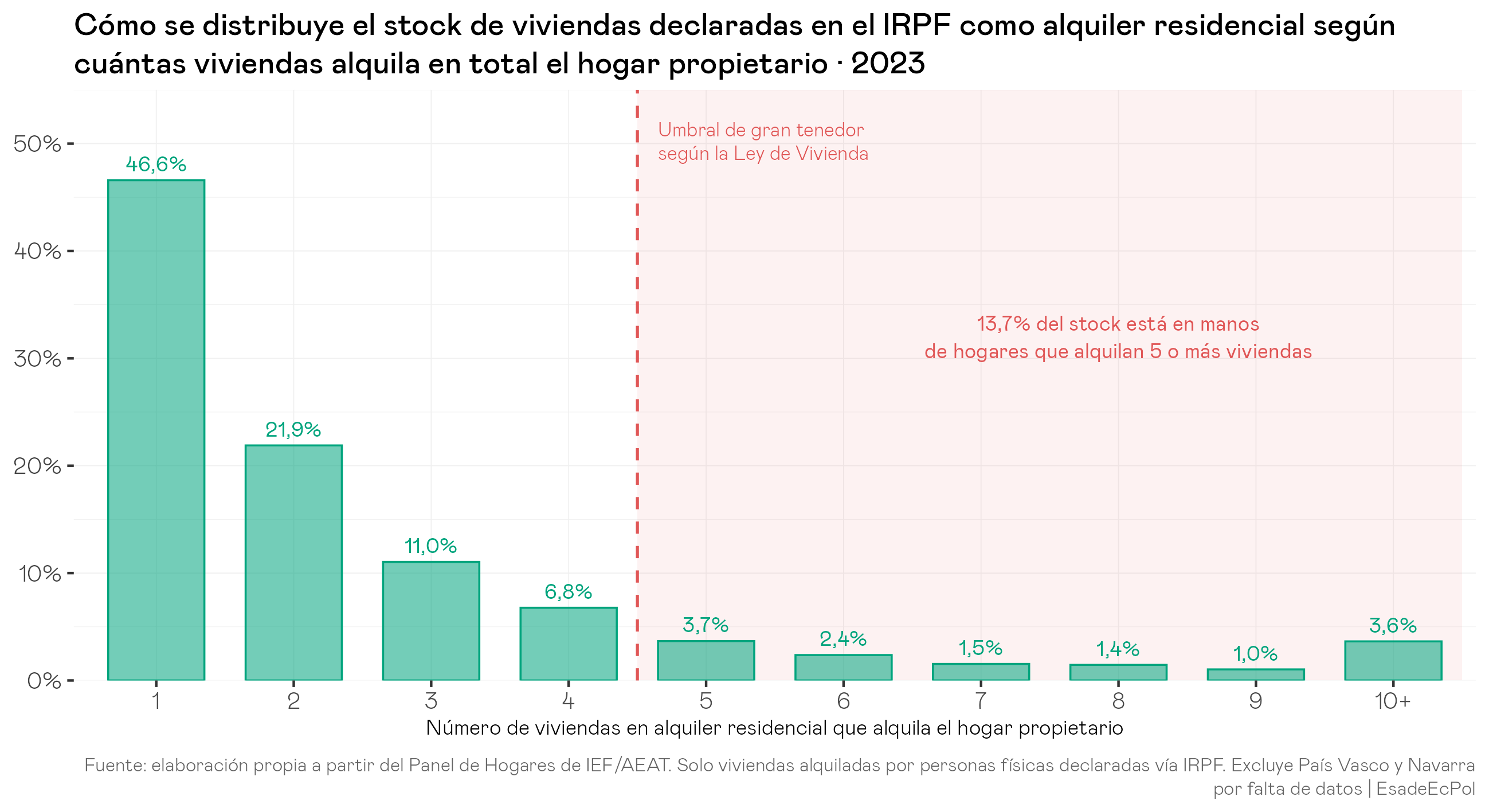

La primera vista responde, entonces: del total de viviendas en alquiler residencial en manos de personas físicas, ¿cuántas pertenecen a hogares arrendadores con muchas y cuántas a hogares arrendadores con una sola?

Un 46,6% del stock alquilado como vivienda habitual en manos de personas físicas está en hogares que alquilan una sola vivienda residencial. Introducimos aquí como añadido analítico dos cortes adicionales, los que la Ley 12/2023 utiliza en su definición de gran tenedor: cinco o más viviendas (umbral aplicable en zonas declaradas de mercado residencial tensionado) y diez o más (umbral por defecto fuera de esas zonas). En el primer corte, el stock en manos de hogares con cinco o más viviendas residenciales alquiladas es el 13,7%; en el segundo, el de hogares con diez o más, apenas el 3,6%.

Conviene matizar la lectura: la Ley 12/2023 cuenta inmuebles residenciales en titularidad (alquilados o no), mientras que aquí estamos contando solo los efectivamente alquilados como residencial. Eso significa que algunos hogares por debajo de nuestros umbrales podrían cumplir el umbral legal real (por ejemplo, un hogar con tres viviendas alquiladas y siete vacías estaría en gran tenedor a nivel estatal y aparece en nuestra cuenta solo en el grupo de tres). Empleamos los cortes con ánimo analítico, no normativo: no implican ninguna apreciación propia sobre si esos umbrales describen concentración significativa de mercado o un punto en el que tenga sentido desincentivar la acumulación, sino simplemente aprovechan los anclajes legales vigentes para situar la lectura.

Esta distribución apenas se ha movido en siete años. El siguiente gráfico compara 2016 y 2023.

La parte del stock en manos de hogares con una sola vivienda alquilada baja del 49,1% al 46,6%; la que está en manos de hogares con cinco o más sube del 13,3% al 13,7%. Los movimientos están en el tramo bajo (en concreto, en los hogares con una, dos y tres viviendas alquiladas) y son compatibles con un patrón en el que parte de los hogares arrendadores que ya tenían una vivienda residencial alquilada han añadido una más. El peso de los hogares con muchas viviendas apenas se mueve.

La lente del hogar

La segunda vista cuenta hogares arrendadores residenciales: ¿cuántos solo alquilan una vivienda y cuántos muchas?

El 59% de los hogares arrendadores residenciales solo alquila una vivienda; el 6,9% alquila cinco o más en total (cualquier uso). El contraste con el 13,7% del stock es informativo: los hogares con muchas viviendas son una minoría pequeñísima en la distribución de hogares, pero concentran una fracción mayor del parque. Ambas cifras describen la misma realidad: un mercado minorista en el que los pocos hogares grandes pesan más como fracción del stock que como fracción de los tenedores.

Mirarlo con la lente del hogar importa porque, como decíamos al principio, la lente del stock infla mecánicamente el peso de los hogares grandes (cada vivienda suya cuenta una vez), de modo que tomar la lente del hogar complementa y matiza.

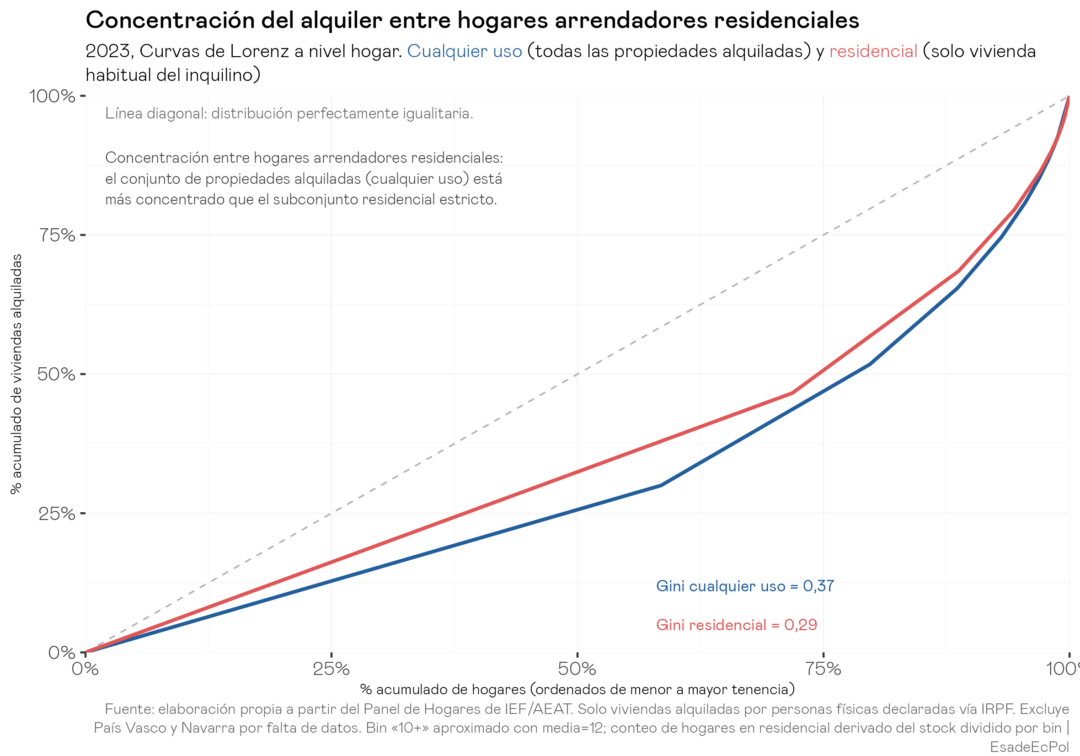

Concentración: una prueba más exigente

Las distribuciones por número de viviendas son intuitivas pero no resumen la concentración en una sola cifra. La curva de Lorenz sí: en el eje horizontal coloca a los hogares arrendadores ordenados de menor a mayor tenencia, y en el vertical el porcentaje acumulado de viviendas que concentran. Si las viviendas estuvieran repartidas de forma perfectamente igualitaria (cada hogar con la misma cantidad), la curva coincidiría con la diagonal del gráfico. Cuanto más se separa de la diagonal, más concentrada está la tenencia. El índice de Gini resume esa separación en un único número entre 0 (igualdad perfecta) y 1 (un solo agente lo posee todo).

Comparamos la concentración del alquiler residencial entre hogares con la del conjunto de propiedades alquiladas (cualquier uso) por esos mismos hogares. La curva del residencial está más cerca de la diagonal (el Gini es menor) porque parte de los hogares con muchas propiedades alquiladas tienen pocas viviendas residenciales pero muchas no residenciales. Cuando se filtra a estricto uso habitual, el subconjunto sale menos concentrado que el agregado.

Conviene afinar el matiz, porque las dos curvas no se separan de manera homogénea a lo largo del eje. Coinciden bastante en los extremos (los hogares pequeños están igual de poco concentrados en ambas medidas, y los hogares más grandes en ambas medidas se aproximan a un mismo techo de concentración) y la separación se concentra alrededor de la mediana: el espacio en el que aparece un perfil de mediano arrendador con cartera de usos diversificados, hogares que combinan una o dos viviendas residenciales con varios locales, naves o trasteros alquilados. En agregado parecen tenedores grandes; cuando se filtra a residencial puro, no lo son. Esa es la franja donde se gana al desagregar.

——-

Contraste y coincidencias con otros ejercicios realizados

En abril de 2026 el Ministerio de Derechos Sociales, Consumo y Agenda 2030, junto con el IFS-CSIC, publicó Un mercado dominado por multiarrendadores (Gil, Villas, García-Duch & Lebrusán, 2026). Es, hasta la fecha, el trabajo más cercano al nuestro. Coincide en la fuente primaria (el Panel de Hogares IEF-AEAT, ejercicio 2023), en la exclusión foral inevitable con el uso del Panel, en la elevación con INE Estadística Continua de Población, y en la unidad de análisis: el hogar. De su análisis resulta que el 47,2% del stock alquilado por personas físicas está en hogares con una sola vivienda alquilada, el 52,8% en hogares con dos o más. Para ello emplean la variable PAR150 (tal y como se documenta en la nota metodológica del informe): la deducción por arrendamiento de bienes inmuebles destinados a vivienda habitual, agregando referencias catastrales únicas a cada hogar. Ángel Martínez Jorge reprodujo el análisis con resultados a unos 5 puntos de distancia de los de Gil et al. y a 5,6 del resultado que nosotros mostramos arriba. A nuestro juicio, estas diferencias están dentro de órdenes de magnitud pequeños, atribuibles a decisiones de precisión metodológica que no cambian la imagen general, que coincide especialmente entre la aquí mostrada y la que elabora Martínez Jorge a partir de lo que nos parece la manera más enriquecedora de aproximar el análisis: desagregando más allá del «dos o más» para ver de qué se compone ese sub-grupo, en el que estos tres ejercicios coinciden que están la mitad de las viviendas en alquiler residencial en manos de particulares.

Porque el informe de Gil et al toma una decisión de cómo mostrar la distribución que, quizás, es la que paga un coste analítico y descriptivo mayor: el informe de Ministerio y CSIC trata «dos o más» como único umbral. Esto le impide mostrar una distribución granular y completa. Nosotros escogemos emplear solo el Panel de Hogares por claridad de categorías, siendo cuidadosos al explicitar qué parte del mercado muestra esta foto, y porque así sí mostramos la distribución más allá de esta clasificación dicotómica. A modo de descripcion acompañante, anotamos corte legal vigente: cinco viviendas en zona tensionada, diez fuera (Ley 12/2023).

Hay otra distinción relevante a hacer. El titular del informe de Gil et al es «el 60% del parque de alquiler está en manos de multiarrendadores», definidos como tenedores con dos o más viviendas en alquiler. El salto de esa cifra respecto a las anteriores se explica por la agregación con jurídicas y sector público de fuentes ajenas al Panel de Hogares. El 60% no se obtiene solo del bloque de particulares. Para construirlo, el informe suma al grupo «dos o más» las viviendas en manos de personas jurídicas privadas (estimación del Banco de España, ≈8% del mercado privado) y las de propiedad pública (parque social).

Podria argumentarse que una SOCIMI, un fondo o la vivienda pública cumplen trivialmente el corte de dos. Sin embargo, cabe preguntarse por el coste analítico que se paga al poner en una misma categoría a (por poner ejemplos concretos) una SOCIMI con 200 pisos, un fondo de inversión, la EMVS de Madrid y un matrimonio con dos pisos heredados. La elasticidad de oferta, la capacidad de absorber un tope de rentas, la profesionalización y el grado de penetración del seguro de impago son muy distintos en cada uno de esos cuatro perfiles. Tratarlos como un mismo «gran tenedor» borra precisamente la distinción que importa para entender la dinámica del mercado. En ese sentido, la suma de sociedades con ánimo de lucro (si se dispusiera del dato granular) sería más defendible por sí sola al corresponder con operadores quizás más homologables a los de un hogar con varias viviendas. Este resulta un frente de trabajo relevante para el futuro.

Cabe añadir, por último, que todos estos ejercicios son posibles gracias al Panel de Hogares IEF-AEAT-INE, una infraestructura estadística poco frecuente en el panorama europeo: la integración a nivel de hogar de los microdatos del IRPF con los ficheros inmobiliarios y las relaciones familiares permite responder a preguntas sobre distribución conjunta de propiedades, usos y composición del arrendador que ni las encuestas convencionales ni los agregados del Catastro o del Banco de España alcanzan a iluminar. Que distintos equipos estén llegando con metodologías propias a fotografías del alquiler residencial es, precisamente, una virtud de disponer de un recurso común sobre el que cada análisis aporta sus decisiones de precisión. La continuidad del Panel, fruto de la colaboración sostenida entre el Instituto de Estudios Fiscales y la Agencia Tributaria junto al INE, y la progresiva ampliación de su acceso a la comunidad investigadora son piezas clave para que el debate público sobre vivienda pueda apoyarse en evidencia granular y no en categorías gruesas.

—–

Heterogeneidad por comunidades autónomas

La fotografía agregada esconde diferencias relevantes entre territorios. Las mismas dimensiones observadas hasta ahora merecen atención CA por CA: el peso del alquiler residencial sobre el stock no principal y la forma de la distribución por hogar propietario, según el lugar en que se encuentran estas viviendas.

El peso del alquiler residencial sobre el stock no principal va desde el 9-14% en Extremadura, Castilla-La Mancha, Castilla y León y Andalucía hasta el 43,8% en Madrid, seguida por Cataluña (34,4%), Baleares y Canarias (31,4%). El patrón es coherente con la presión demográfica: donde hay más demanda urbana, más vivienda no principal entra al mercado residencial. Baleares y Canarias se distinguen por un peso turístico relativamente alto, aunque sigue siendo una fracción menor del stock no principal, y no están solas: también Andalucía, Galicia, Cataluña o La Rioja están ahí.

Conviene un apunte sobre las categorías «segunda residencia» y «tercera, vacía o sin declarar», que con los datos del Panel son indistinguibles entre sí en su naturaleza más profunda y, sobre todo, esconden realidades muy heterogéneas según el territorio. En Extremadura, Castilla-La Mancha o Castilla y León, esa parte del stock no principal pesa mucho y probablemente refleje, en buena medida, casas heredadas en pueblos cuyos propietarios ya no viven allí: vivienda con un coste de oportunidad reducido y poca expectativa de monetización. En Baleares, Canarias o Asturias el peso también es alto pero su naturaleza es presumiblemente distinta: segunda residencia de no residentes, viviendas de uso vacacional propio o cedidas a familiares en zonas de presión, en algunos casos alquiler turístico no declarado. Cataluña combina ambos perfiles según comarca. La cifra, con la información actual, es la misma; lo que hay debajo, no.

La forma de la distribución es notablemente parecida en la mayoría de CCAA: una caída fuerte desde el tramo de una sola vivienda hacia los tramos altos, con muy pocos hogares con cinco o más. Las dos excepciones claras son Baleares y Canarias, donde el tramo medio o el alto tiene visiblemente más peso que la media estatal. Es decir: incluso donde la concentración es mayor, no se debe a unos pocos grandes tenedores en el extremo, sino a un peso ligeramente superior de hogares con varias viviendas en el tramo medio.

Una manera resumida de mirar el extremo de la distribución es preguntarse qué fracción del stock está en hogares con 5 o más viviendas residenciales alquiladas, distinguiendo además entre el tramo intermedio (5-9, en amarillo) y el tramo del doble umbral legal (10 o más, en rojo, el corte por defecto fuera de zona tensionada). El total 5+ oscila entre el 7,8% en Cantabria y el 19,4% en Baleares, con la media estatal en 13,7%. Por encima de la media: Baleares, Canarias, Galicia, Cataluña, Asturias y Murcia. Resulta notable que Madrid (8,4%) esté entre las menos concentradas pese a ser la CCAA con mayor peso del residencial: más mercado, pero más atomizado. El extremo (10+) tiene una contribución comparativamente pequeña, salvo en Baleares, donde 10+ alcanza el 7,3% (la cifra más alta entre CCAA) frente a 12,1% en 5-9 — el extremo pesa allí más que en ningún otro territorio.

Conviene insistir en lo que esa cifra no es. El umbral de cinco viviendas es una construcción legal (elegida para definir obligaciones de la Ley 12/2023), no un indicador de poder de mercado. Que el 19,4% del stock balear esté en hogares con cinco o más viviendas no implica que esos hogares puedan fijar precios por encima del competitivo: las cuotas individuales siguen siendo pequeñísimas, los hogares grandes no están coordinados, y la estructura sigue siendo, en términos de competencia, atomizada en términos generales (con posibles salvedades en zonas específicas donde grandes propietarios pudieran tener volumen importante de la oferta a nivel barrio o municipio pequeño o mediano; algo que el Panel de Hogares no permite discernir).

Heterogeneidad por ciudades

Bajando a nivel municipal el cuadro se afina. Trabajamos con un sub-grupo de 14 ciudades grandes (≥40.000 observaciones muestrales en el Panel) que incluye las dos grandes áreas metropolitanas y un conjunto de capitales de tamaño medio. Aunque el Panel de Hogares no garantiza representatividad estadística a este nivel, pensamos que la muestra es lo suficientemente generosa como para al menos ofrecer un orden de magnitud comparativo.

El peso del alquiler residencial es mayor en Barcelona (39,9%), Madrid (36,8%) y Palma (35,0%), seguidas por Zaragoza, Valencia, Gijón y Las Palmas (28-32%). Cae por debajo del 20% en Sevilla, Murcia y Cartagena. La fracción de stock no principal vacío o cedido sin declarar uso es relativamente alta en todas las ciudades pero es claramente menor en algunas: a destacar, lo poco que representa en Madrid, Barcelona o Málaga, dado lo tensionado de sus mercados.

La forma de la distribución es, otra vez, mayormente la curva minorista (caída desde una sola vivienda y muy pocos hogares con cinco o más), con desviaciones moderadas por ciudad. Las Palmas y Murcia muestran un tramo medio (3-7 viviendas) por encima de la media estatal. Madrid y Sevilla se sitúan ligeramente por debajo en ese mismo tramo.

El resumen del extremo de la distribución por los umbrales legales muestra que Murcia (17,8%), Gijón (16,6%), Barcelona (16,5%) y Palma (16,4%) son las ciudades con más stock en manos de hogares con 5+ viviendas. Madrid (7,8%) y Sevilla (8,0%) son las menos concentradas, claramente por debajo de la media estatal. El cruce con el gráfico de composición ilustra que más mercado residencial no implica más concentración. La separación de los dos tramos añade matiz: en Gijón y Murcia el peso del extremo (10+) es muy bajo (1,1% y 2,7%), de modo que su concentración 5+ está dominada por el tramo intermedio; en Palma, Málaga y Las Palmas el extremo 10+ pesa más (5-6%), señal de un tejido de carteras grandes algo más asentado. Y, otra vez, el 5+ resume el extremo pero no mide poder de mercado: incluso en Murcia, la ciudad de la lista con mayor concentración, la cuota individual de cada hogar sobre el mercado residencial municipal es marginal.

Madrid y Barcelona: dos perfiles dentro del mismo patrón

Las dos grandes capitales merecen atención propia por su peso en el mercado. Comparten la misma estructura general (caída desde una sola vivienda y pocos hogares con cinco o más) con dos perfiles distinguibles.

En Madrid el 49% del stock residencial está en hogares con una sola vivienda alquilada, ligeramente por encima de la media estatal. El peso de los hogares con cinco o más viviendas (7,8%) está por debajo del agregado nacional. Es, dentro de las grandes ciudades, uno de los mercados residenciales más atomizados. En Barcelona el tramo de una sola vivienda es sensiblemente menor (38,8%) y los tramos de 2 a 4 viviendas pesan algo más que en la media estatal. El stock en hogares con 5+ alcanza el 16,5%, por encima de la media. Pero el grueso sigue concentrándose en el tramo bajo: alrededor del 75% del stock residencial está en hogares con cuatro o menos viviendas alquiladas. La diferencia entre las dos capitales no es de orden de magnitud sino de grado, dentro de un mismo patrón más bien minorista: en ninguna de las dos hay un mercado verdaderamente dominado por grandes tenedores.

En Madrid, el stock en manos de hogares con 1 sola vivienda baja del 52,4% al 49% en estos años: sube sobre todo la presencia de viviendas en hogares con 2-3-4 (sugiriendo acumulación por parte de hogares que partían con una: inversor que pasa de pequeño a menos pequeño, por así decirlo, o mediano) con un patrón suave pero claro.

En Barcelona el patrón es mucho más marcado: el stock en hogares con una sola vivienda en alquiler ha dejado de ser mayoritario, y a cambio han subido todos los tramos: especialmente los de 3 y 4 viviendas, pero también los de 8, 9, 10 y más. La dinámica de Barcelona merece, por tanto, especial atención. Pero que esa dinámica importe para la regulación y para la equidad patrimonial depende de qué umbral se considere relevante.

En conclusión: la imagen que emerge

El propósito de este texto es ofrecer una descripción rigurosa y granular de cómo se distribuye el stock de alquiler residencial en manos de personas físicas y cómo varía por territorio, con la idea explicitada al inicio de iluminar lo que las categorías gruesas tienden a opacar. La fotografía que emerge tiene cuatro rasgos.

Está poblado por propietarios relativamente pequeños. El alquiler residencial en manos de personas físicas en España se define mejor como un mercado de muchos propietarios en el tramo menor de la distribución: el 47% del stock está en hogares con una sola vivienda alquilada, el 59% de los hogares arrendadores no tiene más, y solo el 13,7% del stock (o el 6,9% de los hogares) supera el umbral legal de gran tenedor en zona tensionada (cinco viviendas). El umbral de diez (corte por defecto fuera de zona tensionada) lo superan únicamente el 3,6% del stock y el 1,2% de los hogares.

Es menos concentrado de lo que sugieren las miradas agregadas. La concentración del subconjunto residencial es menor que la del conjunto de propiedades alquiladas por esos mismos hogares: filtrar a vivienda habitual estricta atomiza la imagen, no la concentra. La salvedad analítica importante está en el tramo medio: ahí es donde se separan las dos curvas de Lorenz, identificando un segmento de medianos arrendadores con cartera de usos diversificados (una o dos viviendas residenciales más varios locales o trasteros) que en agregado parecen tenedores grandes y, filtrados a residencial puro, no lo son. Los pequeños y los grandes están casi igualmente concentrados en ambas medidas; lo que cambia con el filtro es el medio.

Es estable en el país, pero no en lugares concretos. Entre 2016 y 2023 los movimientos están en el tramo bajo de la distribución, y son compatibles con un patrón de «quien tenía una ha sumado una más». El peso de los hogares con muchas viviendas apenas se mueve. El matiz, no menor, está en Madrid y especialmente en Barcelona: en las dos capitales el peso del «tenedor de una sola vivienda» cae pero lo hace mucho más en la segunda. En la del Estado se incrementa más el tramo dos-tres-cuatro; en la Ciudad Condal, el crecimiento en el conjtuno de la curva es superior y alcanza hasta los 10+.

Es heterogénea por territorio, pero dentro del mismo patrón general. La concentración del subconjunto residencial varía entre CCAA (de 7,8% en Cantabria a 19,4% en Baleares) y entre ciudades (de 7,8% en Madrid a 17,8% en Murcia), y la composición del stock no principal cambia mucho según presión demográfica y peso del turismo. Pero la forma de la distribución (caída desde el tramo de una sola vivienda y muy pocos hogares con cinco o más) se reproduce en casi todos los territorios. Las dos grandes capitales muestran perfiles distinguibles dentro de ese patrón común: Madrid algo más atomizada pese a ser la de mayor peso del residencial sobre el stock no principal; Barcelona con algo más de peso en el tramo medio (2-4 viviendas) y un 16,5% en hogares con 5+ por encima de la media. Las desviaciones más claras del patrón estatal aparecen en territorios insulares (Baleares y Canarias) y en algunas ciudades de tamaño medio, siempre por un peso superior del tramo medio, no por más hogares con muchas viviendas. Conviene además leer estas cifras junto a la composición del stock no principal: en zonas tensionadas costeras e insulares (Baleares, Canarias, Málaga, Palma; pero también en Barcelona) la fracción del stock no principal que no entra al alquiler residencial es alta y, dentro de ella, el peso comparativo del alquiler no residencial, la segunda residencia de no residentes y la vivienda de uso vacacional es notablemente mayor que en el interior peninsular: ahí hay quizás margen de movilización de oferta no aprovechado. En ningún territorio analizado la distribución se acerca a un mercado dominado por grandes tenedores.

Una distinción final importa para ordenar el debate. Una cosa es el poder de mercado (la capacidad de un agente para fijar precios por encima del competitivo) y otra distinta es que la propiedad por encima de cierto umbral nos parezca socialmente no deseable por razones distributivas, fiscales o de equidad intergeneracional. La discusión pública tiende a mezclarlas, y conviene no hacerlo.

La manera en que entendemos concentración, y los umbrales a partir de los cuales nos preocupa, son distintos en cada caso. Para la cuestión de mercado lo que importa es cuántas viviendas residenciales (actuales o potencialmente movilizables al alquiler) controla un solo propietario en una zona acotada por demanda equivalente; ese umbral es difícilmente generalizable y dependerá del contexto, porque la demanda no es uniforme entre territorios ni dentro de un mismo municipio. Una cifra agregada como el 13,7% del stock estatal en hogares con cinco o más viviendas dice poco sobre el poder de mercado en una manzana concreta de Palma o de Barcelona, así como sobre el efecto de un único propietario relativamente importante a nivel barrio o municipio pequeño o mediano. Ahora bien: que una ciudad grande que comprende un área relevante de mercado como Madrid tenga una concentración de solo un 1,5% de las viviendas en manos de propietarios particulares de alquiler a largo plazo en hogares con 10 o más viviendas sí empieza a informar de que estos hogares disponen de escaso poder de mercado. Y, sin ser concluyente en la dirección contraria, que en Palma (una ciudad con una décima parte del tamaño de Madrid) tenga x4 esta cifra sugiere al menos que algunas dinámicas mercado podría funcionar de manera distinta allá-

Para la cuestión de propiedad la lógica es distinta, y el criterio de a partir de qué punto un umbral u otro nos parece preferible depende de cuánto queramos distribuir la propiedad existente sin olvidar que esto tendrá sus costes asociados. Por ejemplo: desincentivar la consolidación de un sistema de alquiler con propietarios medianos profesionales que proveen de alquiler, capaces de absorber shocks (impagos, vacíos), de ofrecer un servicio más profesionalizado y, en su caso, de aportar economías de escala en gestión y mantenimiento. Ninguno de los dos modelos es objetivamente preferible: cada uno se prefiere por razones distintas y produce ganancias y pérdidas distintas.

En cualquier caso, el presente ejercicio no busca cerrar esta conversación, sino dotarla de datos para que se produzca sobre evidencia concreta.

———

Nota metodológica. El análisis se basa en los microdatos del Panel de Hogares IEF-AEAT, muestra longitudinal y transversal elaborada conjuntamente por el Instituto de Estudios Fiscales (IEF), la Agencia Estatal de Administración Tributaria (AEAT) y el INE. Se explotan los ejercicios fiscales 2016 a 2023, integrando los módulos de identificación y características sociodemográficas, de rentas, de IRPF, inmobiliarios y de relaciones familiares. La cobertura se circunscribe al Territorio de Régimen Fiscal Común; el País Vasco y Navarra quedan fuera del alcance del Panel por su régimen foral y, por tanto, también del análisis.

La unidad de análisis es el hogar, que es la unidad natural de tenencia de vivienda y patrimonio: consolida lo que dos cónyuges u otros miembros del hogar común puedan tener por separado. Para evitar duplicaciones, controlamos la no duplicación de referencias catastrales dentro de un mismo hogar con independencia del porcentaje de titularidad declarado por cada miembro, y aplicamos el mismo criterio en el cómputo agregado del stock incluso en casos de copropiedad entre hogares: cada referencia catastral cuenta una sola vez en el hogar al que se asigna, sin repartirse mediante ponderaciones por porcentaje de titularidad. Trabajar a nivel de hogar (1) evita tomar decisiones que pueden afectar a la distribución de manera más sensible si se trabaja a nivel individual y (2) mantiene una correspondencia directa con la noción económica relevante: la cartera consolidada de la unidad familiar.

Por la naturaleza de la base de datos, el análisis se restringe a viviendas en titularidad de personas físicas (no autónomos) sino declarando rendimientos del capital inmobiliario vía IRPF, lo que excluye (además de autónomos) personas jurídicas (sociedades, fondos, SOCIMIs y vehículos similares) y el parque público o social, cuyo peso conjunto se discute en el cuerpo del texto a partir de fuentes externas (Banco de España y MIVAU).

Sobre esta muestra se construye un dataset a nivel de inmueble integrando todas las ocurrencias del IRPF (rendimientos del capital inmobiliario y ganancias/pérdidas patrimoniales, activo por activo) con los distintos ficheros del módulo inmobiliario, así como con viviendas habituales de inquilinos, ficheros de censo o residencia fiscal y ficheros de relaciones familiares, lo que permite identificar y consolidar referencias catastrales únicas asignadas cada una a un único hogar.

La identificación de las viviendas efectivamente arrendadas se realiza a partir de la variable de uso/destino del fichero de ocurrencias inmobiliarias del IRPF, que clasifica cada referencia catastral según el Modelo 100 de la AEA, y de la variable PAR150 (la aplicación por parte del arrendador de la deducción por alquiler de vivienda habitual). Esta clasificación como vivienda arrendada de larga duración queda fuertemente depurada con información cruzada del resto de ficheros del módulo inmobiliario y de relaciones familiares:

Se requiere que las viviendas clasificadas como alquiladas presenten un rendimiento del capital inmobiliario positivo y que el inquilino sea persona física y no empresa. Se aplica un umbral de superficie. La muestra se restringe a viviendas de al menos 40 m2. El umbral de 40 m² se aplica sobre la superficie total del inmueble, pero se exige simultáneamente un segundo umbral de 10 m² sobre la superficie de vivienda pura. Los inmuebles donde ambas superficies son missing se conservan en la muestra al no poder observar su tamaño y descartarlos con garantías.

Se excluyen los inmuebles afectos a actividades económicas, los integrados en arrendamientos de negocio completo, las viviendas principales del propietario, las cedidas a exparejas sin disponibilidad efectiva para el titular, las que quedan disponibles para residentes con parentesco directo (no menor a quinto grado); y los garajes, trasteros y demás anejos cuando aparecen alquilados conjuntamente con una referencia catastral principal. Todos los cruces se producen a nivel de referencia catastral.

Aquellas que cumplen los criterios arriba listados y están arrendadas pero no presentan deducción por vivienda habitual ni tampoco quedan clasificadas en los otros criterios de arrendamiento quedan como “alquiler para otros usos”.

Por otra parte, se identifica como segunda residencia del hogar el inmueble no principal con mayor valor catastral dentro de ese hogar en cada año, entre los que tienen imputación de renta activa. Se permite como máximo una segunda residencia por hogar. El resto de inmuebles no principales que no caen en las categorías de alquiler arriba descritas, que no constituyen segunda residencia, y que tampoco están arrendadas a personas jurídicas o autónomos, o afectas a actividades económicas o negocios, etc. quedan bajo la categoría de «vacía, tercera residencia o uso sin declarar».

El agregado de estos cuatro componentes (alquiler de larga duración – de otros usos – segunda residencia – tercera, vacía o no declarada) constituyen el stock de vivienda de uso no principal, a nuestro juicio conceptual y analíticamente distintivo de aquella que se destina para usos empresariales o comerciales, o que queda en manos de un familiar directo.

Adicionalmente, exigimos coherencia fiscal (que las clasificadas como no alquiladas no principales imputen renta inmobiliaria en el IRPF por estar a disposición de sus propietarios y no constituir la vivienda habitual), lo que descarta inmuebles con declaración inconsistente o residual.

Los resultados desagregados por comunidad autónoma y por ciudad reflejan la localización física del inmueble alquilado, no la residencia fiscal del propietario. Para el detalle municipal trabajamos con un sub-grupo de 14 ciudades con al menos 40.000 observaciones muestrales del subgrupo de viviendas que nos interesa en el Panel; aunque el Panel no garantiza representatividad estadística estricta a este nivel de desagregación, la muestra es suficientemente generosa para ofrecer un orden de magnitud comparativo robusto entre ciudades.

El autor agradece los comentarios de Lucía Cobreros a borradores previos y la disponibilidad de Ángel Martínez Jorge para contrastar metodologías. Ambos hicieron el presente trabajo notablemente más rico.

Contenidos relacionados

9 Oct, 2025