La reforma de pensiones del Gobierno será justa, pero insuficiente

Ángel Martínez Jorge, Jorge Galindo

14 Oct, 2021

→ Hoy por hoy la jubilación anticipada es regresiva en España: se benefician de ella los trabajadores con mejores salarios. Mejorar el diseño de los coeficientes reductores que actualmente hace relativamente más atractiva la jubilación anticipada a mejor pagados es uno de los objetivos de la nueva reforma de pensiones planteada por el Gobierno, un objetivo que nosotros pensamos que sí se puede cumplir con la propuesta.

→ Ahora bien, el Gobierno también espera que la reforma sea suficiente para contener el gasto en pensiones en la misma medida en que lo aumentará la indexación de las pensiones al IPC. Nosotros consideramos que esta expectativa es irreal: anticipamos que traerá una caída del gasto del 0,42%, apenas una sexta parte del coste de volver a indexar las pensiones al IPC (3 puntos anuales).

→ En definitiva, aunque la reforma de las jubilaciones anticipadas sea pertinente y tenga un efecto redistributivo, no hay que perder de vista lo fundamental: el coste que tiene su efecto redistributivo supone minar aún más el carácter contributivo del sistema, y la cantidad de fondos que es esperable ahorrar con esta reforma es ínfima en comparación con los retos de gasto que nos aguardan.

La edad de jubilación es el mecanismo de redistribución intergeneracional por excelencia: como sociedad, hemos decidido que, a partir de ciertos años, todo el mundo puede dejar de contribuir a la prosperidad y empezar a disfrutar netamente de ella. En la existencia de un tope final apenas hay desacuerdo, pero una brecha se está abriendo en el debate público respecto a dónde y cómo debería funcionar este tope. En las últimas semanas, esta brecha se ha hecho más evidente que nunca con la reforma en curso al sistema de pensiones español.

Quienes proponen retrasar la edad de jubilación consideran que hay margen para seguir contribuyendo a la prosperidad común a través del trabajo gracias a la extensión de la esperanza de vida en sociedades ricas, y necesario porque la proporción de personas trabajando es cada vez menor porque tenemos menos hijos y, precisamente, porque envejecemos más.

Los datos para España, según este argumento, serían los siguientes: el país se enfrentará en las próximas décadas, bajo supuestos macroeconómicos y demográficos optimistas, a un incremento del gasto asociado al envejecimiento de entre 4 y 6 puntos del PIB al año, la mayoría derivados del aumento en el gasto en pensiones, pero otra parte, aproximadamente un punto, derivado de las crecientes necesidades de más gasto sanitario. ¿Puede España, que ya acumula un 2% de déficit estructural en el sistema de pensiones, afrontar ese incremento solo a través de mejoras en la productividad y una distribución más equitativa de sus eventuales ganancias?

Quienes están en contra separan sus respuestas en dos tipos de argumentos:

→ Prosperidad mayor y mejor repartida. Muchos defienden que las mejoras en la prosperidad agregada actuales y futuras per capita (es decir: la productividad, lo que cada hora de trabajo contribuye a dicha prosperidad) es suficiente como para que todos nos sigamos jubilando a la edad actual, o incluso más pronto. Lo que pasa es que no están bien repartidos: una minoría se queda con una parte desproporcionada de la tarta de la prosperidad actual y futura.

→ Los datos son exagerados (y bastaría con aumentar la edad efectiva). Otras voces (particularmente en España) no niegan el riesgo estructural del envejecimiento ni ven en la productividad un potencial suficiente para compensarlo, pero sí cuestionan las cifras anteriores. La posición actual del Gobierno, por ejemplo, parece consistir en que reindexar las pensiones al IPC y derogar el no nato factor de equidad intergeneracional supone unos gastos que podrían compensarse acercando la edad efectiva de jubilación a la edad legal. La edad a la que se jubilan los españoles (edad efectiva) difiere de la edad legal por el efecto negativo de las jubilaciones anticipadas y, en mucha menor medida, por el efecto positivo de las jubilaciones demoradas.

Nosotros consideramos que, efectivamente, el sistema actual de jubilación anticipada tiene efectos regresivos que es necesario compensar. Si lo volvemos más progresivo, de hecho, estaremos atendiendo a la demanda de un reparto más justo de la prosperidad. Pero en contra de lo que sugieren los que piden más redistribución, para hacerlo hay que aumentar, no reducir, la edad efectiva de jubilación. Al menos para los grupos de mayor ingreso.

La reforma en curso avanza en esa misma dirección, pero probablemente no lo suficiente. Y en ningún caso parece suficiente para cubrir con las demandas futuras planteadas por el envejecimiento estructural.

La jubilación anticipada es regresiva

En España la edad efectiva de jubilación difiere de la edad legal porque, frente al 9% de nuevas altas en el sistema de pensiones de trabajadores que habían superado su edad legal de jubilación hubo casi un 40% que se jubiló anticipadamente, ya fuera de forma voluntaria o no. En 2019 la edad legal se situaba en 65 años, por lo que la edad para jubilarse anticipadamente de manera voluntaria empezaba a los 63 años, 61 si es de forma involuntaria.

En la actualidad el sistema penaliza a aquellos trabajadores que deseen jubilarse anticipadamente y recompensa a aquellos que alarguen su vida laboral más allá de la edad legal a través de los coeficientes que reducen (para quien se jubila antes de tiempo) o amplían (para quien retrasa la fecha) la pensión final.

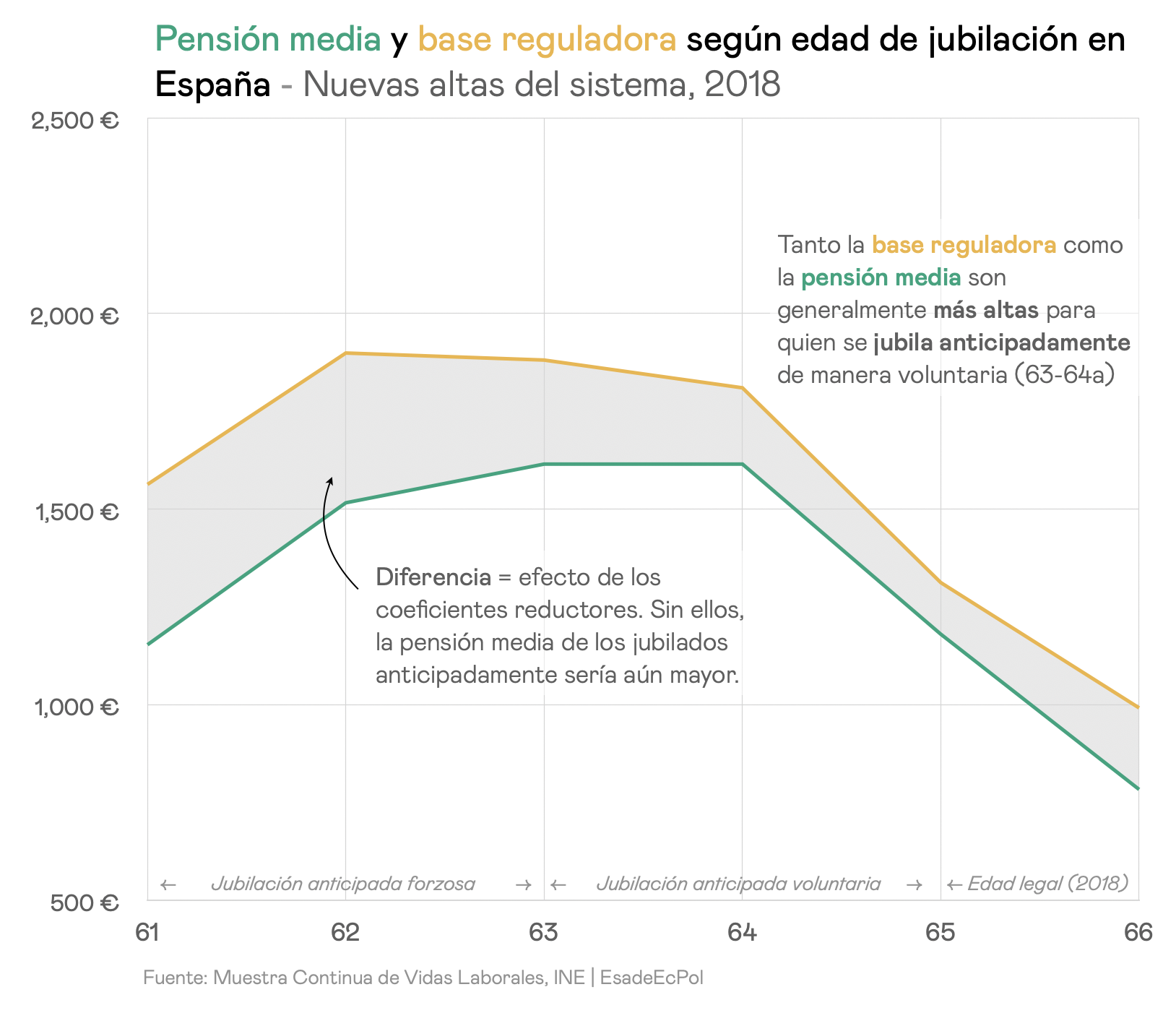

Pero este sistema, tal y como existe hoy, tiene un fuerte carácter regresivo: los trabajadores a los que les correspondería la pensión máxima gozaban de unos coeficientes reductores sensiblemente más bajos que el resto, lo que los hacía más propensos a acceder a la jubilación anticipada. Esto puede apreciarse observando la pensión media mensual de las nuevas altas en el sistema durante 2018 a partir de los microdatos de la Muestra Continúa de Vidas Laborales de ese mismo año.

Los trabajadores que se jubilaron en 2018 con 61 años presentaban una pensión similar a los que se jubilaron ese mismo año en la edad legal (65 años) esencialmente por elevada la penalización que sufrieron al tratarse de jubilaciones anticipadas forzosas derivadas de episodios de desempleo. Sin embargo, aquellos trabajadores que se jubilaron anticipadamente de forma voluntaria, entre 63 y 64 años, sí mostraron resultados sustancialmente mejores en el mercado laboral superando en casi un 40% a los trabajadores que se jubilaron en la edad ordinaria en su base reguladora, que recoge de manera sintética la calidad de la vida laboral en términos salariales. Es decir: se están jubilando antes los que más ganan.

Otra manera de verlo es sabiendo el porcentaje de trabajadores a los que les correspondería la pensión máxima dentro del total de trabajadores que se jubilaron anticipadamente. Estos son los trabajadores que han cotizado en la base máxima a lo largo de su vida laboral, o lo que es lo mismo, que han tenido ingresos mensuales superiores a 4.000€ brutos mensuales en 2019 (las bases cambian cada año). Este grupo de trabajadores tiene un peso diferente dependiendo de la estadística que se use, pero se trata de un colectivo muy pequeño, especialmente cuando consideramos solo a los que logran cotizar por la base máxima durante gran parte de su vida laboral. Estos trabajadores mejor pagados en lo alto de la distribución salarial representaron casi el 19% de aquellos trabajadores que se jubilaron anticipadamente con 64 años en 2018 de acuerdo con los datos de la Muestra Continua de Vidas Laborables de ese mismo año, casi cuadruplicando su peso entre el conjunto de los trabajadores (5%).

Mejorar el diseño de los coeficientes reductores que actualmente hace relativamente más atractiva la jubilación anticipada a los trabajadores con mayores salarios es una de las motivaciones centrales de la nueva reforma de pensiones, que pretende aumentar esos coeficientes de 2024 a 2034.

El objetivo de esta reforma, o de otras en la misma dirección, es hacer que las rentas altas que se retiran del mercado laboral (es decir, de la contribución a la prosperidad común) cuando todavía les queda margen asuman el coste efectivo de hacerlo, o se decidan por retrasar su edad de jubilación. En ambos casos, las ganancias obtenidas por el sistema (vía ahorros por los coeficientes, o a través de contribuciones añadidas) deberían emplearse para construir un colchón redistributivo, es decir; para que futuros ajustes del sistema no impacten, o lo hagan en mucha menor medida, entre aquellas personas que han tenido una peor vida laboral.

El otro objetivo de la reforma consiste en lograr que un mayor número de trabajadores alarguen voluntariamente su vida laboral, es decir, que se jubilen más allá de la edad legal, que actualmente roza los 66 años y llegará a 67 en el año 2027. Para ello actualmente existen los coeficientes ampliadores, que tienen la finalidad inversa que, en la jubilación anticipada, recompensar al trabajador por cada año que en vez de jubilarse se mantenga trabajando. A la luz de las bajas cifras de jubilaciones más allá de la edad legal este sistema no es suficiente para lograr su objetivo, por lo que el Gobierno propone complementarlo con un sistema de pago único en el que, en vez de un x% de pensión extra cada año, se obtenga un pago único al jubilarse de hasta 12.000€.

La reforma no será suficiente

Más allá de las consideraciones redistributivas, queda la pregunta de si el cambio en la edad efectiva será suficiente para contener el gasto en pensiones en la misma medida en que lo aumentará la indexación de las pensiones al IPC. Así lo espera el Gobierno, pero nosotros no.

En su formato actual, esta reforma afectará, como mucho, a un 15% de los trabajadores que se jubilen de forma voluntaria, que representan aproximadamente un 20% de las nuevas altas en el sistema. Según las estimaciones realizadas por el grupo de Investigación en Pensiones y Protección Social de la universidad de Valencia, asumiendo que estas personas no cambian su comportamiento, su pensión media al ingresar al sistema se reduciría en un 5% que, ponderado por su peso en el sistema, supondría una caída del gasto en pensiones del 0,42%. Volver a indexar las pensiones al IPC tendrá un coste a largo plazo de 3 puntos del PIB al año, una cantidad que supera enormemente al ahorro esperado con la reforma que plantea el Gobierno para las jubilaciones anticipadas.

A todo ello hay que añadir el riesgo de que la reforma ya planeada no se acabe implementando por completo. Ya sucedió con el factor de sostenibilidad: después de aprobado, el plazo de inicio de implementación se fue retrasando hasta que, este año, ha terminado por proponerse su derogación y reemplazo. Si bien la indexación de las pensiones al IPC es inmediata, la reforma de la jubilación anticipada comenzará en 2024, después de las elecciones de 2023, y tendrá un largo periodo de implementación de 10 años en los que pueden pasar muchas cosas.

Respecto al efecto del cheque único en la demora de la jubilación, tampoco hay razones para ser optimistas: los mismos investigadores de la Universidad de Valencia cuantificaron recientemente que el valor de este nuevo cheque era notablemente inferior a las recompensas que ya ofrece el sistema mediante los coeficientes ampliadores. En un contexto de rápida ganancia de esperanza de vida, solo entre 2010 y 2019 se ganó un año entero de esperanza de vida a los 65 años, el pago único será una opción cada vez menos atractiva si cabe.

Aunque la reforma de las jubilaciones anticipadas sea pertinente y tenga un efecto redistributivo, no hay que perder de vista lo fundamental: el coste que tiene su efecto redistributivo supone minar aún más el carácter contributivo del sistema, y la cantidad de fondos que es esperable ahorrar con esta reforma es ínfima en comparación con los retos de gasto que nos aguardan.

Related content