Radiografía de la evolución del patrimonio de los hogares españoles: la dificultad del ahorro para las nuevas generaciones

Javier Martínez Santos, Jorge Galindo

9 oct., 2025

El presente estudio, parte del Observatorio del Ahorro que mantenemos con la Fundación Mutualidad de la Abogacía, analiza a fondo la evolución de la acumulación de patrimonio y cómo ha variado en el tiempo y entre composición de los hogares por segmentos de edad, e incluyendo también algunas dimensiones horizontales especialmente relevantes.

Primero, observamos la evolución de la riqueza gracias a la EFF. En línea con otros análisis recientes, encontramos que:

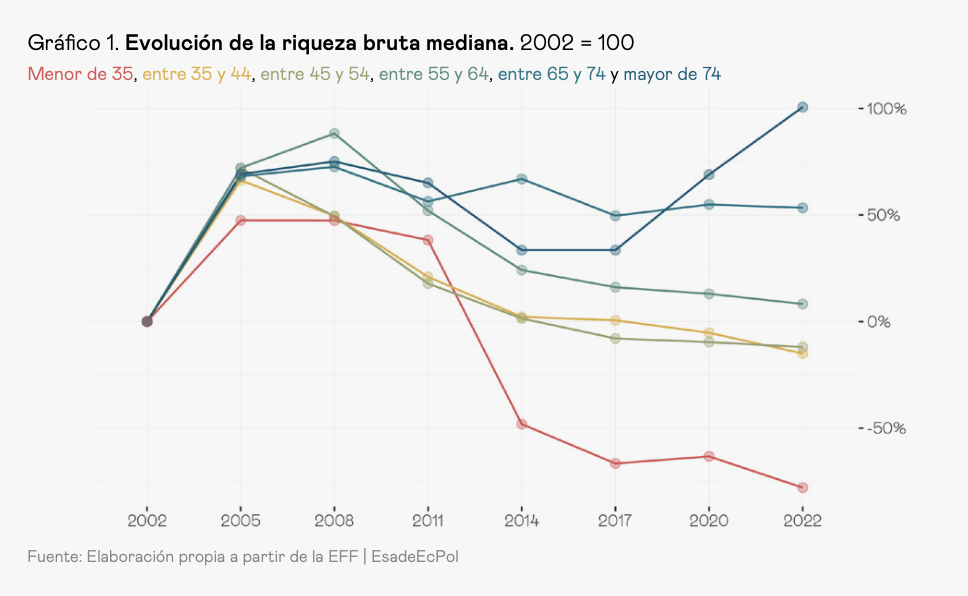

→ La riqueza bruta mediana de los hogares con cabezas de familia menores de 35 años empezó a descender sin pausa en 2008, tras haber subido un 50% entre 2002 (año en que empieza la serie) y 2008. En 2022 acabó un 75% por debajo del nivel de dos décadas atrás. Para el grupo de entre 35 y 44 años, está un 15% por debajo, cuando llegó a subir casi un 75%. En general, todos los hogares encabezados por menores de 55 años tienes menos riqueza hoy que la que tenían hace 20 años.

→ El principal componente que podría explicar esta caída es el de la tenencia de vivienda: apenas un tercio de los hogares encabezados por un menor de 35 tiene una, frente a un 65% dos décadas antes. Para el siguiente grupo (35-44 años), la caída es de casi el 80% a poco más del 60%.

Además, mediante la ECV hallamos que la evolución de la renta también ha sido más desfavorable para los jóvenes: los menores de 30 años han visto los menores incrementos en renta anual neta media por persona del conjunto de grupos de edad. De hecho, descontando la inflación del 33% en este periodo, la capacidad adquisitiva de los menores de 30 años ha disminuido desde 2008 (año en que empieza la serie), lo que dificulta su ahorro.

Este trabajo avanza el análisis al emplear el Panel de Hogares del Instituto de Estudios Fiscales (que ofrece información profunda a partir de registros reales de la Agencia Tributaria de más de un millón de hogares y comparación de esos mismos hogares en distintos momentos del tiempo). Esto nos permite una profundidad inédita y también una descomposición por vehículos patrimoniales. A su vez, lo combina con la Encuesta Financiera de las Familias (EFF, que detalla a fondo la composición del patrimonio y permite observar la evolución del mismo durante dos décadas); y la Encuesta de Condiciones de Vida (ECV, que permite segregar por variables socioeconómicas año a año). Con todo ello este informe es capaz de poner datos a problemas hasta ahora intuidos o vistos parcialmente, con una cuantificación más completa.

→ El patrimonio neto (activos menos deudas) de un hogar con un sustentador principal de entre 18 y 40 años es de menos o alrededor de 5.000€. Desde ese punto, el patrimonio neto crece a un ritmo de 2.000 por año hasta inicios de los sesenta, que supera los 70.000€.

→ No solo existen grandes diferencias de patrimonio entre cohortes de distinta edad, sino también dentro de cada grupo de jóvenes. Si nos centramos en el grupo de 18 a 40, el top 25% de patrimonio empieza a crecer desde los 20-21 años hasta los 40 (cuando la mediana supera los 30.000€). En contraste, para el 25% de menor patrimonio neto el valor es de cero hasta alrededor de 33 años, cuando se empieza a generar patrimonio negativo (deuda por encima de activos). Para los hogares en la mediana, el patrimonio neto crece a lo largo de la distribución de edad de manera lenta y desigual estando siempre por debajo de 5.000€.

Ante esta situación, y reconociendo que las políticas relacionadas con la vivienda serán condición necesaria para mejorar la trayectoria patrimonial de las nuevas generaciones, sugerimos ideas complementarias que harían en cualquier caso su ahorro más resiliente:

→ Considerar cuentas de ahorro voluntario activadas por defecto para nuevos trabajadores, en colaboración con los empleadores; o para beneficiarios de prestaciones sociales de bajo ingreso, en coordinación con dichas prestaciones.

→ Incrementar y robustecer la educación financiera enfocada en ofrecer herramientas útiles para que las nuevas generaciones puedan ganar autonomía y capacidad de tomar decisiones independientes e informadas, alineadas con sus intereses a largo plazo.

El resultado de todo ello se observa en la radiografía con el Panel de Hogares usando el primer y el último año disponibles (2016–2022):

→ Pese a la menor tenencia, los activos no financieros (principalmente inmobiliarios) representan cerca de 80% del valor del patrimonio total de los menores de 41 años, quedando solo alrededor de un 20% en activos financieros. Esto significa que, para aquellos jóvenes que han logrado comprar una casa, la mayor parte de su riqueza está ligada a la vivienda; en cambio, para quienes no poseen inmueble, el patrimonio se reduce a ahorros en cuenta u otros activos de menor monto.

Economista enfocado en el análisis y la visualización de datos. Grado en Administración de Empresas y Economía Laboral por la Universidad de A Coruña y Master en Economía por la Universidad de Santiago.

Veure perfil

Continguts relacionats