Cómo España está dejando de ser un país de propietarios entre las nuevas generaciones

Ángel Martínez Jorge

3 Nov, 2021

→ Los jóvenes de hoy, a igualdad de características, se emancipan mucho más tarde que los jóvenes de hace quince años.

→ Además, esa emancipación más tardía se está haciendo cada vez menos mediante hipotecas y cada vez más en régimen de alquiler.

→ Emparejando lo anterior con la dificultad de acceso al mercado de alquiler, resulta que entre los españoles entre 31 y 35 años, más de un 80% de la caída del número de jóvenes propietarios se explica por el mayor peso del alquiler entre los emancipados, y menos de un 20% por la caída en la tasa de emancipación. Esta tasa es del 65% entre los de 26 a 30 años.

→ De mantenerse esta tendencia, las siguientes generaciones estarían llegando a su edad madura en unas condiciones de ahorro, estabilidad y tenencia de capital peores a las anteriores.

→ Ello subraya la urgencia de reconsiderar ciertas políticas públicas de manera acorde a este cambio estructural para asegurar el bienestar de las nuevas generaciones, especialmente las tres que ocupan ahora mismo los esfuerzos del actual gobierno: el acceso a vivienda de alquiler, la regulación laboral y la sostenibilidad del sistema de pensiones.

Siempre se ha dicho que España es un país de propietarios, cuando nos comparamos con el resto de los países desarrollados el % de población que vive en hogares en régimen de alquiler es notablemente inferior en España, cuyos ciudadanos han optado históricamente por aspirar a ser propietarios, al menos, de su vivienda principal. Como muestran con claridad Clara Martínez-Toledano y sus coautores en “Wealth in Spain 1900–2017 A Country of Two Lands” la vivienda es, de hecho, el activo más importante de los hogares españoles, incluso en tramos muy altos de la distribución de la riqueza. En la mayoría de los casos la vivienda en propiedad (sin hipoteca) es una de las claves del plan de jubilación de muchos hogares, que de ese modo esperan no tener su pensión al pago de una renta.

Todo lo anterior es algo que, de tanto escucharlo, asumimos como inamovible, una característica intrínseca de nuestro país que se mantendrá indefinidamente en el tiempo. Sin embargo, aquí pretendo aportar evidencia que indica que algunas cosas están cambiando y que, a largo plazo, podrían acabar cambiando esa imagen de país de propietarios que todos tenemos en la cabeza.

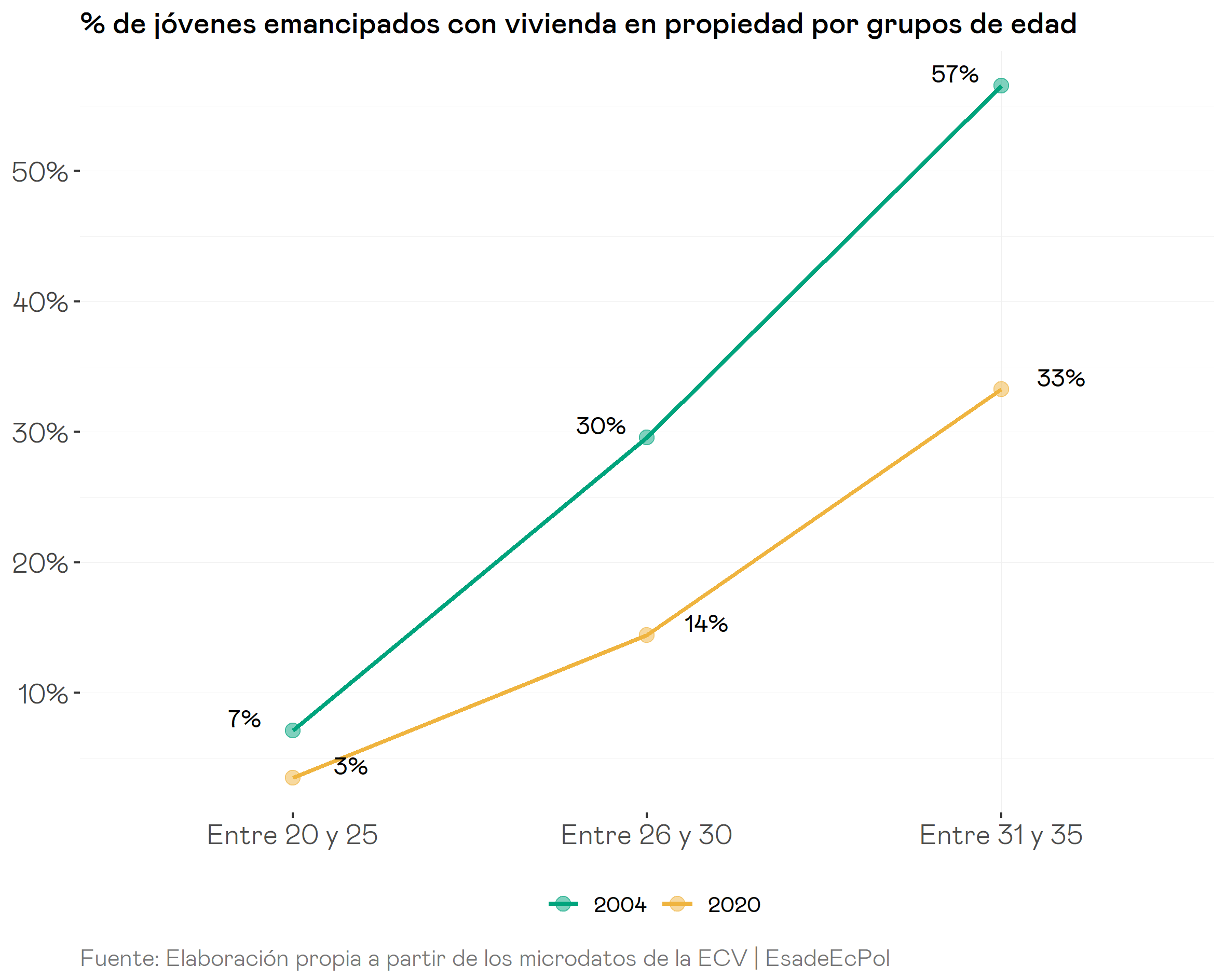

El siguiente gráfico indica el % de jóvenes en tres grupos de edad (20-25) (26-30) y (31-35) que estaban emancipados en régimen de propiedad, ya sea con o sin hipoteca, en los años 2004 y 2020. En estos quince años el porcentaje de jóvenes en esta situación se ha desplomado a la mitad en todos los tramos de edad salvo entre los jóvenes de entre 31 y 35 años, donde cae algo menos. Es difícil que en el futuro tengamos un país de propietarios con viviendas pagadas si en el presente los jóvenes ni siquiera tienen una hipoteca. En una sociedad con cada vez mayor esperanza de vida y una muy sustancial desigualdad de riqueza, no parece razonable esperar que estos jóvenes simplemente hereden un inmueble como solución al problema.

¿Cómo podemos explicar este desplome del número de jóvenes con vivienda en propiedad? El gráfico anterior es el resultado de cumplir dos condiciones: estar emancipado y residir en un hogar en régimen de propiedad, con lo que ya podemos descomponer la caída de los jóvenes propietarios, al menos, en dos piezas: una menor tasa de emancipación o un aumento del alquiler como opción de emancipación frente a la vivienda en propiedad. La pregunta, por tanto, es: ¿hay menos jóvenes propietarios porque los jóvenes se emancipan menos o porque ahora optan por el alquiler?

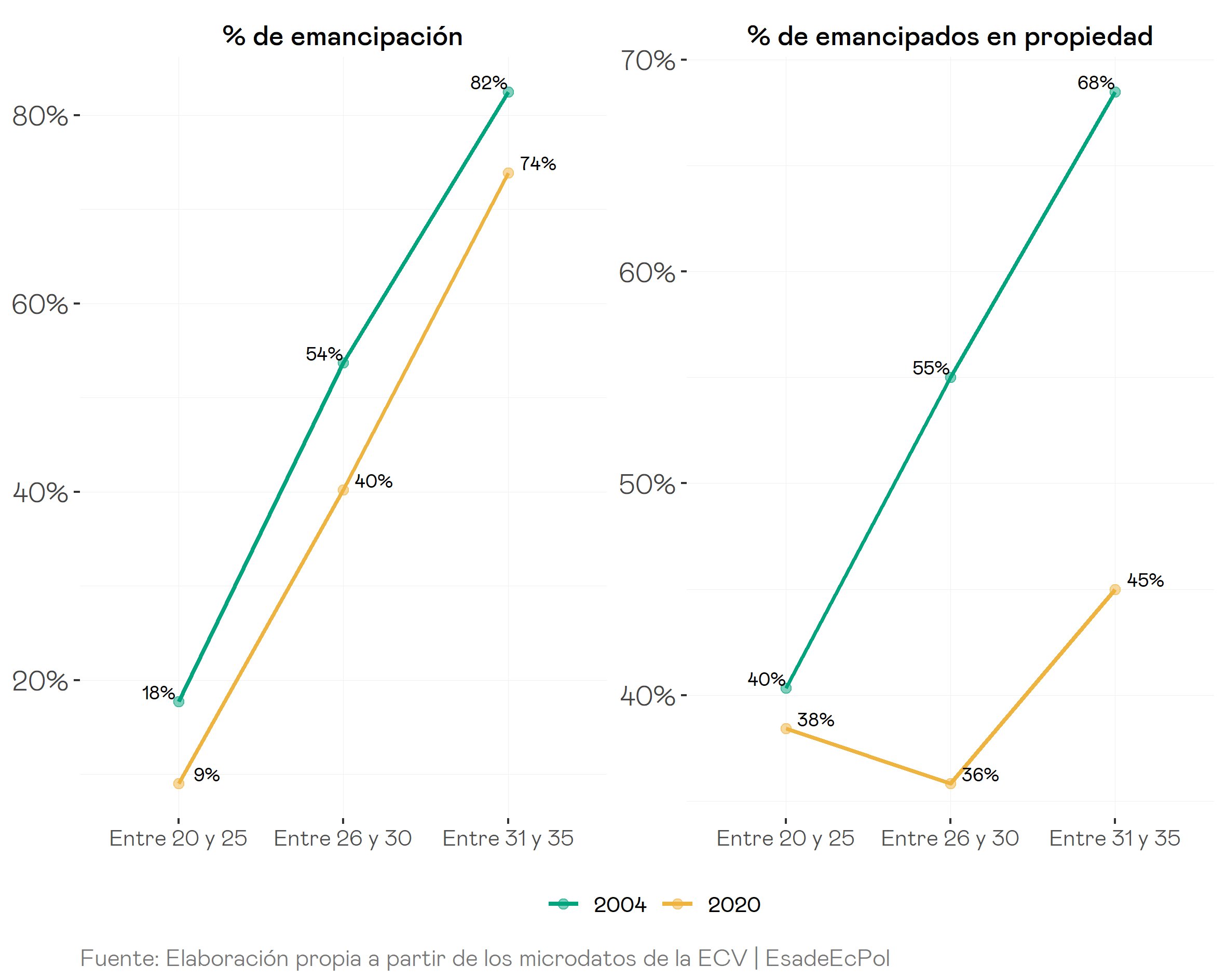

El siguiente gráfico muestra la tasa de emancipación y el porcentaje de emancipados que viven en régimen de propiedad. Parece que ambos factores explican al menos una parte de la historia: la tasa de emancipación cae con fuerza en todos los grupos de edad, aunque relativamente la caída es mucho mayor entre los más jóvenes, donde se reduce a la mitad y apenas llega al 9% en 2020. Por su parte el porcentaje de los jóvenes emancipados que optan por la vivienda en propiedad no cayó entre el segmento más joven, pero se redujo mucho en los otros dos grupos (en un tercio aproximadamente): en 2004 el porcentaje de jóvenes emancipados con vivienda en propiedad aumentaba sostenidamente con la edad, una tendencia que en 2020 ya apenas puede apreciarse entre los menores de 30 años.

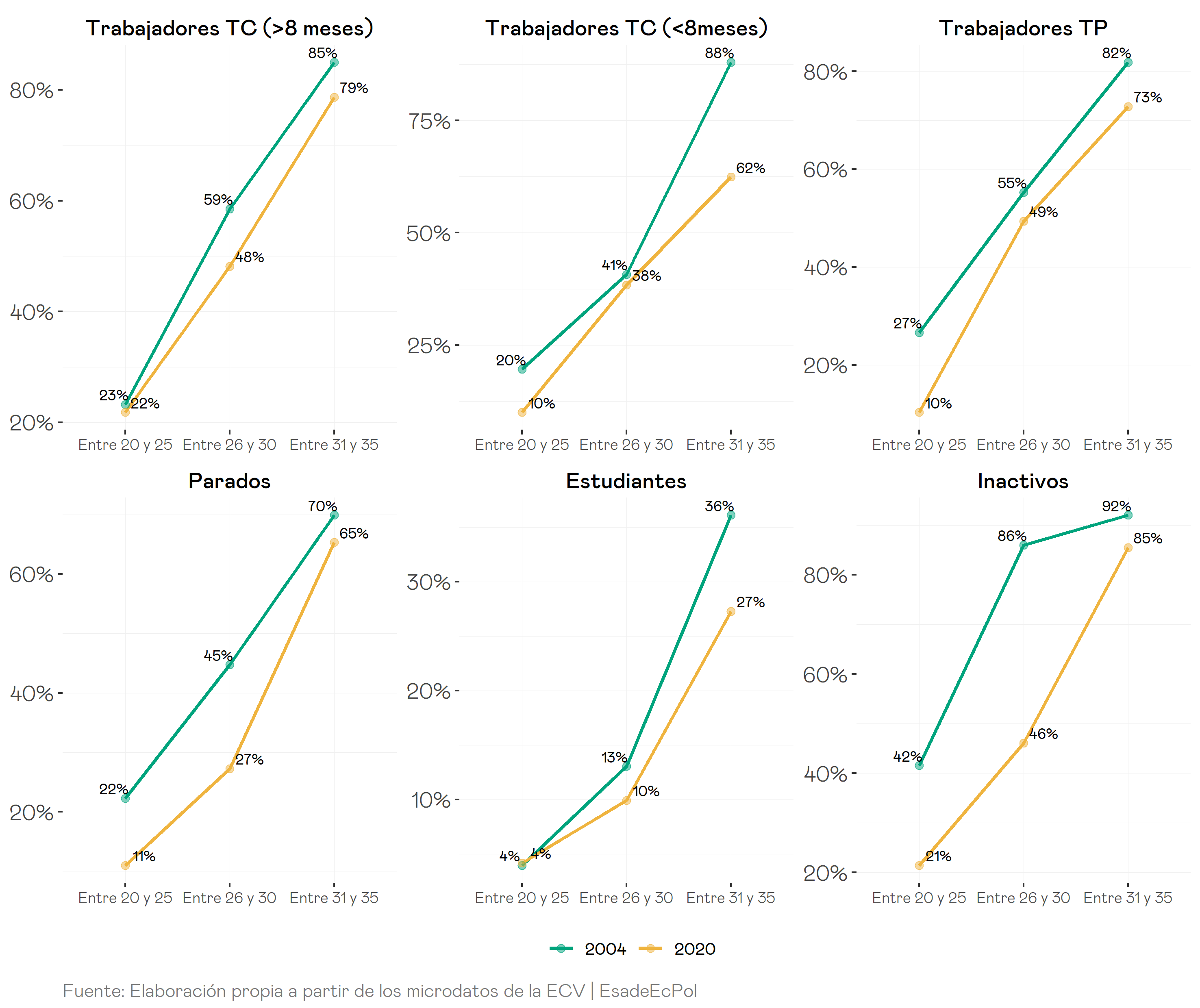

¿Qué parte de estas caídas que nos han mostrado los gráficos anteriores pueden explicarse por cambios en la composición de la población joven? Puede argumentarse, por ejemplo, que el mayor número de jóvenes que cursan estudios superiores, la mayor tasa de paro o la menor intensidad laboral del empleo de los jóvenes son la causa principal ha presionado a la baja la emancipación y la adquisición de vivienda, en contraposición a un endurecimiento del acceso al crédito para comprar. Para dilucidar qué parte de las caídas observadas en los gráficos anteriores se explican por cambios en la población (efecto composición) se divide a los jóvenes en siete grupos según su relación con la actividad, a saber, ocupados a tiempo completo que trabajan más de ocho meses, aquellos que trabajan menos de ocho meses, trabajadores a jornada parcial, desempleados, estudiantes, incapacitados e inactivos. Estos grupos muestran tasas de emancipación muy dispares y con cambios muy diferentes entre 2004 y 2020, pero en todos ellos coincide que la emancipación se reduce o, en algunos casos concretos, se mantiene constante. Las caídas más acusadas de la tasa de emancipación se observan entre desempleados e inactivos, pero son también relevantes entre los ocupados con poca intensidad laboral o con jornada parcial. Entre los jóvenes que trabajan más de ocho meses a jornada completa (la mayoría de este grupo alcanza los 12 meses) también se aprecian caídas en los dos tramos de más edad, especialmente entre los 26 y 30 años. Las inferiores tasas de emancipación que presentan desempleados y estudiantes respecto al resto hacen plausible que, si su peso ha aumentado entre los jóvenes, el efecto composición pueda explicar parte de la historia.

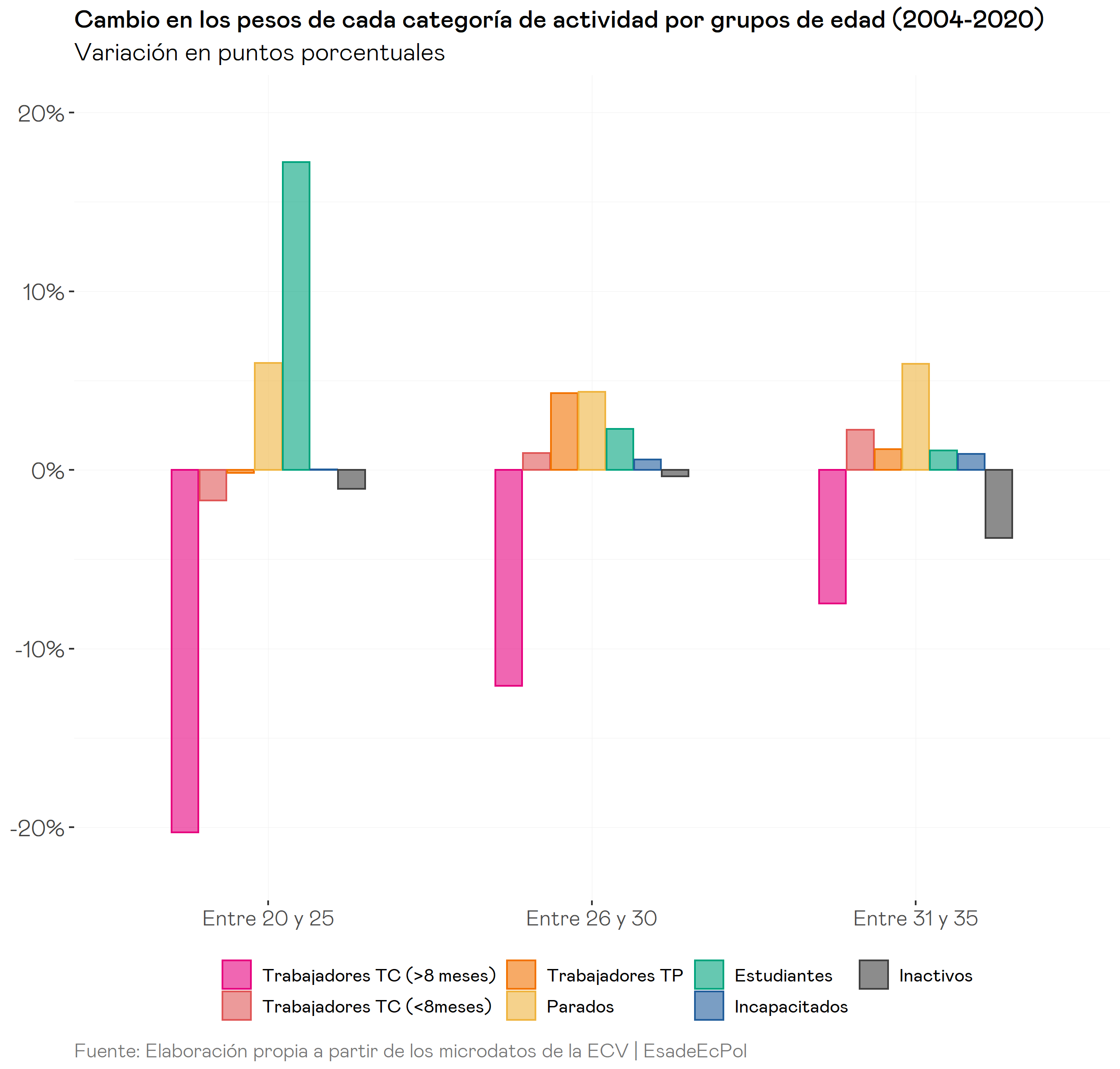

El siguiente gráfico muestra que, efectivamente, ha habido cambios en la estructura de la población joven según su actividad. En todos los grupos ha caído el porcentaje de ocupados a jornada completa durante más de ocho meses, especialmente entre los jóvenes de menos de 26 años, donde esta caída alcanza los veinte puntos porcentuales. La caída de la ocupación en este grupo de edad se ha visto compensada por el aumento del peso de los estudiantes y, en menor medida, de los desempleados. En el grupo de edad de 26 a 30 años la caída de la ocupación con alta intensidad laboral ha supuesto un aumento de igual magnitud en el peso de los desempleados, los ocupados a jornada parcial y, marginalmente, de los estudiantes. Por último, en el grupo de edad de 31 a 35 años además de los ocupados de alta intensidad también se observa una caída en el peso que tienen los inactivos. Esta caída puede explicarse por la reducción en el número de mujeres dedicadas a las tareas del hogar que se ha producido en los últimos lustros, especialmente después de la crisis de 2007. Todas las demás categorías de actividad mejoran su peso en este tramo de edad, especialmente los desempleados, aunque estos cambios poblacionales son mucho menos intensos que en el resto de los grupos de edad.

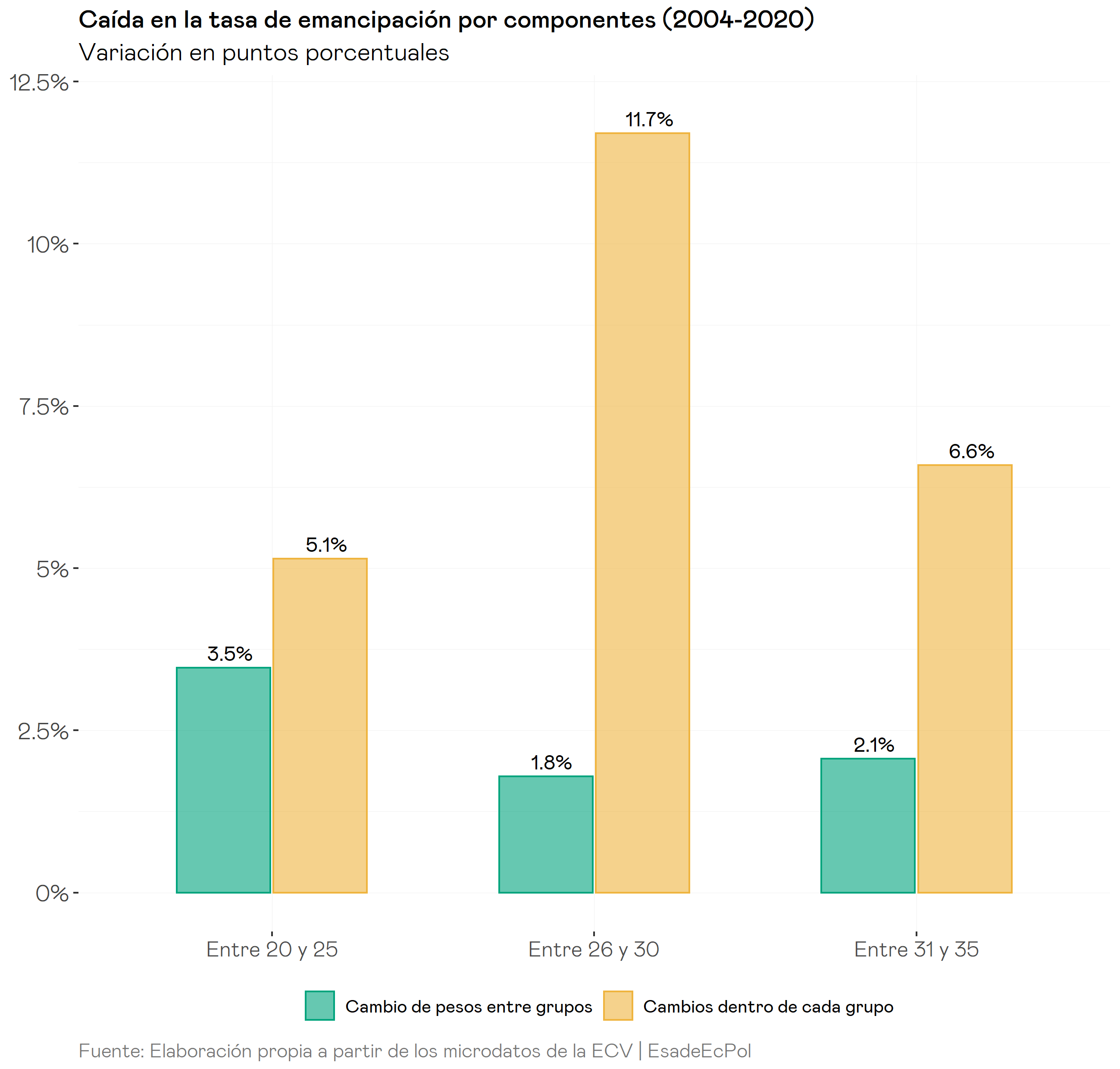

Con esta información ya podemos separar qué parte del descenso de la tasa de emancipación en cada grupo de edad puede explicarse por el cambio de pesos entre categorías de actividad y qué parte se explica por las caídas de las tasas de emancipación dentro de cada categoría que hemos observado antes. Siguiendo la descomposición realizada por Mian, Straub y Sufi (2021) para la tasa de ahorro en EEUU, realizo la descomposición simulando qué tasa de emancipación tendríamos en 2020 de haberse mantenido intactos los pesos de cada categoría de ocupación que había en 2004. La diferencia entre este escenario teórico y la tasa de emancipación en 2004 es lo que llamaremos el efecto composición; el cambio no explicado por este efecto es, por definición, fruto del cambio en las tasas de emancipación de cada grupo.

De la caída de 8,6 puntos en la tasa de emancipación en el primer grupo de edad que observamos, un 40% puede explicarse por las características de la población, principalmente por el aumento del número de estudiantes. El efecto composición es menor en el resto de los grupos de edad, aunque no es despreciable: explica un 13% y un 25% en el segundo y tercer segmento respectivamente.

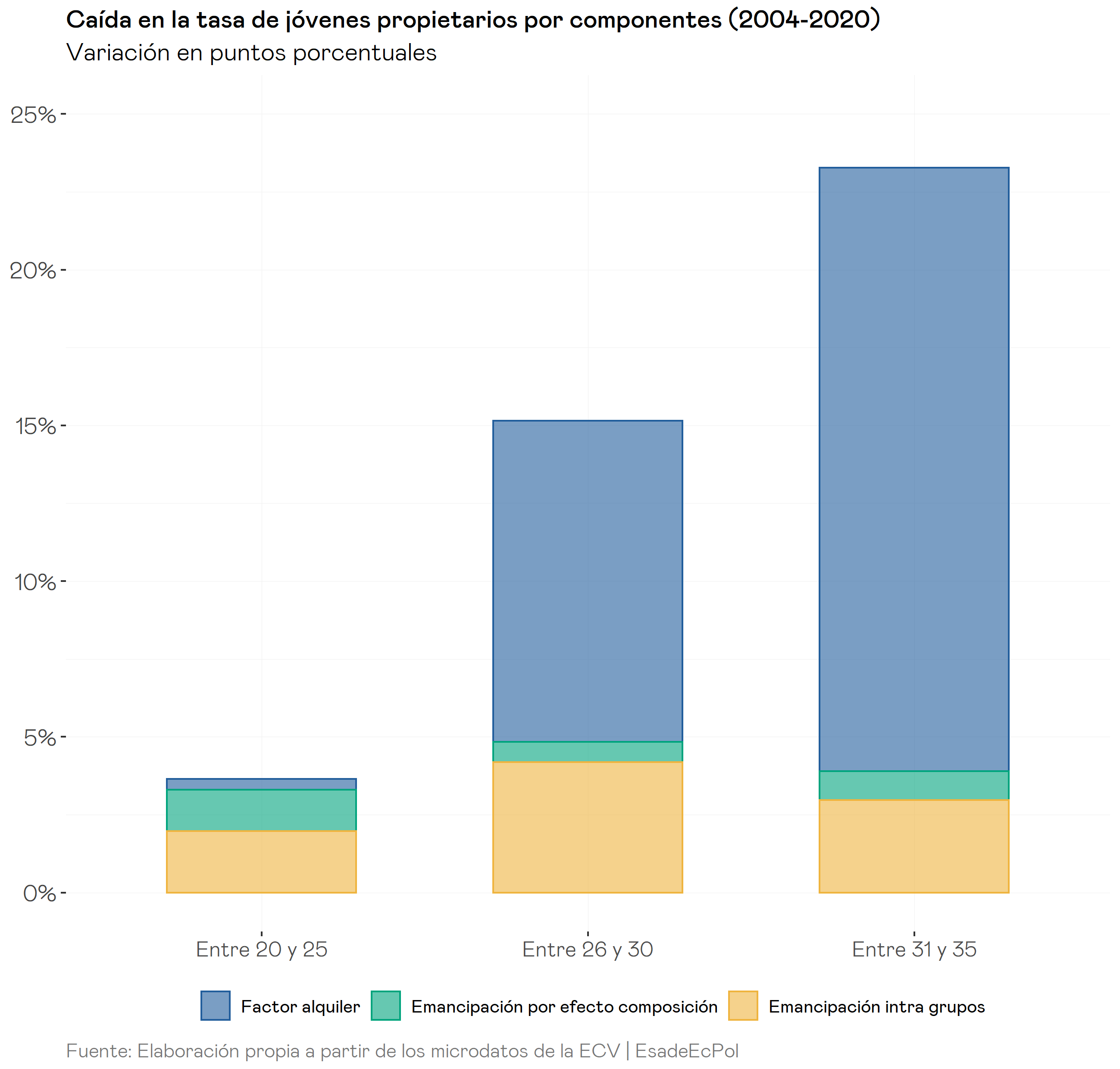

Con toda esta información disponible, podemos volver a la pregunta de partida para poder ofrecer una respuesta más completa con nuestro último gráfico: ¿por qué tenemos cada vez menos jóvenes propietarios?

- En el grupo de edad más joven (20-25), esto se puede explicar totalmente porque el porcentaje de jóvenes que se emancipan es menor, algo que a su vez está parcialmente impulsado por el crecimiento del paro y los estudiantes en ese grupo de edad.

- Entre los jóvenes de entre 26 y 30 años la menor emancipación explica 1 de cada 3 puntos de caída en el número de jóvenes propietarios, donde el cambio en las características de los jóvenes apenas aporta nada. Los otros dos puntos de caída se explican por el creciente peso del alquiler como vía para emanciparse.

- Para los jóvenes de más edad, entre 31 y 35 años, más de un 80% de la caída del número de jóvenes propietarios se explica por el mayor peso del alquiler entre los emancipados, y menos de un 20% por la caída en la tasa de emancipación.

Todos estos datos tomados en su conjunto nos llevan a una serie de conclusiones clave. La primera es que los jóvenes de hoy, a igualdad de características, se emancipan mucho más tarde que los jóvenes de hace quince años. Esto no tendría por qué ser necesariamente malo, si las condiciones de acceso a la vivienda en propiedad se han endurecido y los jóvenes tienen preferencia por este tipo de viviendas, es comprensible que dediquen más tiempo para formarse y ahorrar de cara a poder acceder a una vivienda en propiedad. Sin embargo, este no parece ser el caso, puesto que esa emancipación más tardía se está haciendo cada vez menos mediante hipotecas y cada vez más en régimen de alquiler. En última instancia esto tendrá innumerables repercusiones en las próximas décadas en toda clase de ámbitos: natalidad, ahorro, mercado laboral, desigualdad, mercado de la vivienda, etcétera. El hecho de llegar al ecuador de tu vida con la casa pagada determina enormemente las decisiones que toman los hogares. Si esto se convierte en algo cada vez menos común solo podemos esperar un cambio en la manera de actuar de los agentes económicos.

Las políticas de bienestar deberían modificarse de manera acorde, especialmente las tres que ocupan ahora mismo los esfuerzos del actual gobierno: el acceso a vivienda de alquiler, la regulación laboral y la sostenibilidad del sistema de pensiones.

El autor agradece a Javier Martínez (@javimartzs) sus valiosos comentarios, que motivaron esta entrada.

Contenidos relacionados