Inquilinos cada vez más ricos: la paradoja del esfuerzo en alquiler

Jose Garcia Montalvo, Jorge Galindo

19 Mar, 2026

Ideas clave

→ La tasa de esfuerzo en alquiler de mercado ha caído en España y en Catalunya en los últimos años en claro contraste con la percepción general. El dato parece en gran medida un artefacto de composición: los hogares más pobres han salido del grupo de inquilinos de mercado. El indicador mejora porque mide a quienes logran alquilar, no a quienes lo necesitan.

→ La renta mediana del hogar de los inquilinos de mercado, normalizada por la renta mediana total, ha subido de 0,70 a 0,86 en Catalunya entre 2020 y 2025. Los inquilinos de mercado son cada vez más ricos en términos relativos; los más pobres salen del mercado y pasan a depender de arreglos familiares o informales.

→ La proporción de inquilinos en el quintil más pobre de su CCAA cae del 41% al 32% en España y del 41% al 29% en Catalunya. Simultáneamente, los quintiles más ricos (Q4+Q5) suben del 16% al 22% (España) y del 19% al 26% (Catalunya). La selección es más intensa donde el mercado es más restrictivo.

A la hora de diagnosticar de manera diferencial los problemas del mercado de la vivienda en España respecto al contexto internacional, destacamos negativamente por el elevado sobreesfuerzo en el alquiler de mercado de los ciudadanos de los últimos deciles de la distribución de la renta, algo que es consistente con la apabullante escasez de vivienda social en alquiler.

Esto, que nos sitúa a la cola de todas las clasificaciones internacionales, se ha atribuido de forma equivocada a la existencia de grandes tenedores que controlaban el precio del alquiler cuando toda la evidencia empírica (Khametshin et al. 2024, calculan que solo un 8% de las viviendas en alquiler están en manos de personas jurídicas) indica que detentan una parte muy pequeña de un mercado tremendamente atomizado donde casi 2,5 millones de ciudadanos reportan a la Hacienda pública ingresos inmobiliarios por arrendamiento. Establecido este erróneo diagnóstico la siguiente medida fue proponer la solución del libro de texto cuando existe un control monopolístico (es decir, un solo ofertante) de un mercado: el control de precios del alquiler.

La literatura económica es muy clara sobre el efecto de las limitaciones de precios del alquiler cuando no existe un control monopolístico del mercado. Los estudios empíricos sobre el impacto de las limitaciones de rentas del alquiler muestran que no funcionan como sus promotores argumentan. El meta-análisis de Kholodilin (2024) muestra que de los estudios publicados todos menos uno se encuentra un impacto negativo sobre la oferta. La totalidad de los estudios analizados muestran una mala asignación de las viviendas, y la gran mayoría un impacto de incremento de los precios de alquiler en las zonas no controladas por el traslado de la demanda ante la falta de oferta en las zonas controladas. Pero sin duda el trabajo más influyente por la calidad de la metodología y los datos utilizados, es Diamond et al. (2019) referido al caso de San Francisco. Este trabajo muestra que en el muy corto plazo la limitación de alquileres redujo la movilidad y los desplazamientos desde San Francisco. En el medio y largo plazo provocó una reducción de la oferta del 15%, un aumento de los precios (5,1%) y una aceleración de la gentrificación por la venta de las unidades controladas a familias con muy altos ingresos que son las únicas que se podían permitir comprar, cosa que acabó expulsando a la clase media y media-alta que podría haber alquilado.

A pesar de la ausencia de indicios de cartelización en el mercado de la vivienda en alquiler y de la evidencia empírica, la Ley de Vivienda aprobó la posibilidad de que municipios y comunidades autónomas pudieran aplicar limitaciones al precio del alquiler. En Cataluña se ha aplicado en dos periodos. El primer periodo de límites de precio (Ley 11/2020) duró desde el 22 de septiembre de 2020 hasta el 10 de marzo de 2022, fecha de la sentencia del Tribunal Constitucional 37/2022 que declaró inconstitucionales los preceptos esenciales sobre contención de rentas. Con la cobertura de la Ley de Vivienda, el segundo periodo de control de rentas comenzó el 16 de marzo de 2024. Monras y Montalvo (2023) muestran que las limitaciones del precio del alquiler en Cataluña provocaron un cambio significativo en la composición de las viviendas en alquiler en las zonas declaradas tensionadas, así como una reducción de los nuevos contratos.

Los últimos datos de las fianzas depositadas muestran señales de que la limitación de rentas no está funcionando como mecanismo para mejorar el acceso a la vivienda en alquiler. En primer lugar, los precios el alquiler por m2 vuelven a subir (fundamentalmente por un efecto composición descrito en Monrás y Montalvo, 2023) como ya se observó en otras ciudades donde el efecto sobre la bajada del precio del alquiler tuvo una extensión temporal breve. Pero más importante es el efecto sobre la oferta. Algunos interpretaron la caída de los nuevos contratos como el simple reflejo del aumento de la duración de los mismos. Sin embargo, los datos del tercer trimestre de 2025 del saldo neto de contratos muestran una caída en la ciudad de Barcelona al igual que sucediera en el tercer trimestre de 2024. Durante algún tiempo después de la aprobación de la limitación de alquileres sus partidarios argumentaron que el saldo neto de contratos seguía creciendo lo que era una muestra de que la política no había afectado a la oferta. Sin embargo, aunque en algunos trimestres no caía, el saldo neto era sustancialmente inferior al existente antes de la aprobación de los límites de rentas. El saldo neto de contratos sobre los nuevos contratos se desploma con la aplicación de las limitaciones en los municipios de las zonas tensionadas mientras que se mantiene en las zonas de control.

No obstante, los datos sobre fianzas tienen grandes problemas para ser utilizados como una fuente fiable de información para análisis de impacto y evaluación. En primer lugar, los precios son cuestionables. Cuando se produce un control de precios en un mercado aparece un mercado negro. Muchas transacciones se producirán a precios superiores a los marcados por la normativa dado que tanto propietarios como inquilinos están dispuestos a contratar a esos precios. Si este es el caso, y se plantea la contratación de un gran número de inspectores para asegurar que no se vulneran los precios máximos, lo que sucede es que las fianzas depositadas se ajustan artificialmente a los precios máximos.

En segundo lugar, no todas las fianzas de viviendas se depositan por lo que no se sabe cuál es el nivel de cobertura de los datos. No se sabe qué proporción de fianzas se depositan en Catalunya aunque se supone que se depositan más que en otras CC.AA. Además, las políticas cambian endógenamente la propensión a depositar fianzas: por ejemplo, si reduce la rentabilidad financiero fiscal ajustada por riesgo de los contratos regulares los propietarios pueden preferir inquilinos de contratos de temporada o reconvertir contratos regulares fraudulentos (para aprovechar la deducción fiscal) en contratos de temporada. Existe obligación legal de depositar fianza también en este tipo de contratos, pero la realidad es que solo una proporción pequeña de fianzas en esta modalidad de alquiler se depositan.

Los datos de la Agencia Tributaria muestra significativas diferencias en el número de contratos de alquiler activos frente a los datos de fianzas del Incasol. Los datos de la Agencia Tributaria indican que el total de contratos de alquiler vigentes en Catalunya ha estado creciendo más lentamente que en cualquier otra comunidad autónoma desde se comenzó a hablar de las limitaciones de rentas. En 2023, último año disponible, solo en Melilla crecían más lentamente el número de contratos de alquiler acumulados que en Cataluña.

Dadas las dificultades para poder analizar el efecto de la limitación de renta a partir de los datos disponibles sobre fianzas por los problemas ya comentados, ¿existe alguna forma alternativa que no precise de datos de rentas y oferta de vivienda en alquiler?

Una posibilidad es aproximarse a sus consecuencias esperadas. Un modelo económico simple de equilibrio parcial o de búsqueda y emparejamiento, partiendo del supuesto realista de que los inquilinos tienen una renta familiar inferior a la media de las familias, resultaría en una consecuencia clara en caso de exceso de demanda: la exclusión del mercado del alquiler de las familias con menos recursos. Por tanto, si la limitación de precios del alquiler estuviera funcionando sin efectos sobre la oferta deberíamos ver una reducción de la ratio de renta sobre alquiler y, simultáneamente, un incremento en la proporción de familias de bajos ingresos que acceden al mercado del alquiler. Si se observara una reducción del peso del alquiler sobre la renta familiar pero un aumento de la renta de los inquilinos por encima de la renta familiar media esto querría decir que la restricción de oferta está causando un aumento de inquilinos “ricos” limitando teóricamente los precios a aquellos que no requerirían tal limitación y excluyendo del mercado a los más necesitados. Mostramos tres indicadores a continuación, y lo hacemos tanto para el conjunto de España como para la ‘zona cero’ de la regulación del alquiler: Catalunya.

El esfuerzo de los inquilinos baja

Según los microdatos de la Encuesta de Condiciones de Vida (ECV), la proporción de hogares en alquiler de mercado con esfuerzo excesivo (superior al 30% de la renta) ha caído de forma sostenida en los últimos años. En Catalunya, pasa del 41% en 2021 al 31% en 2025. La proporción que supera el 40%, que identifica las situaciones más críticas, baja del 26% al 16%. Catalunya, que partía de niveles muy superiores a la media española, ha convergido hasta situarse prácticamente en el mismo nivel.

Este es precisamente el indicador que cabría esperar que mejorase si los controles de alquiler estuvieran funcionando. Pero la tasa de esfuerzo mide la situación de quienes logran acceder al alquiler, no la de quienes necesitan hacerlo. Si el mercado se vuelve más selectivo por escasez de oferta y los hogares con menos recursos quedan fuera, el indicador mejora mecánicamente. Y, como veremos, esta mejora no se debe a que el alquiler sea más accesible sino a que ha cambiado quién alquila.

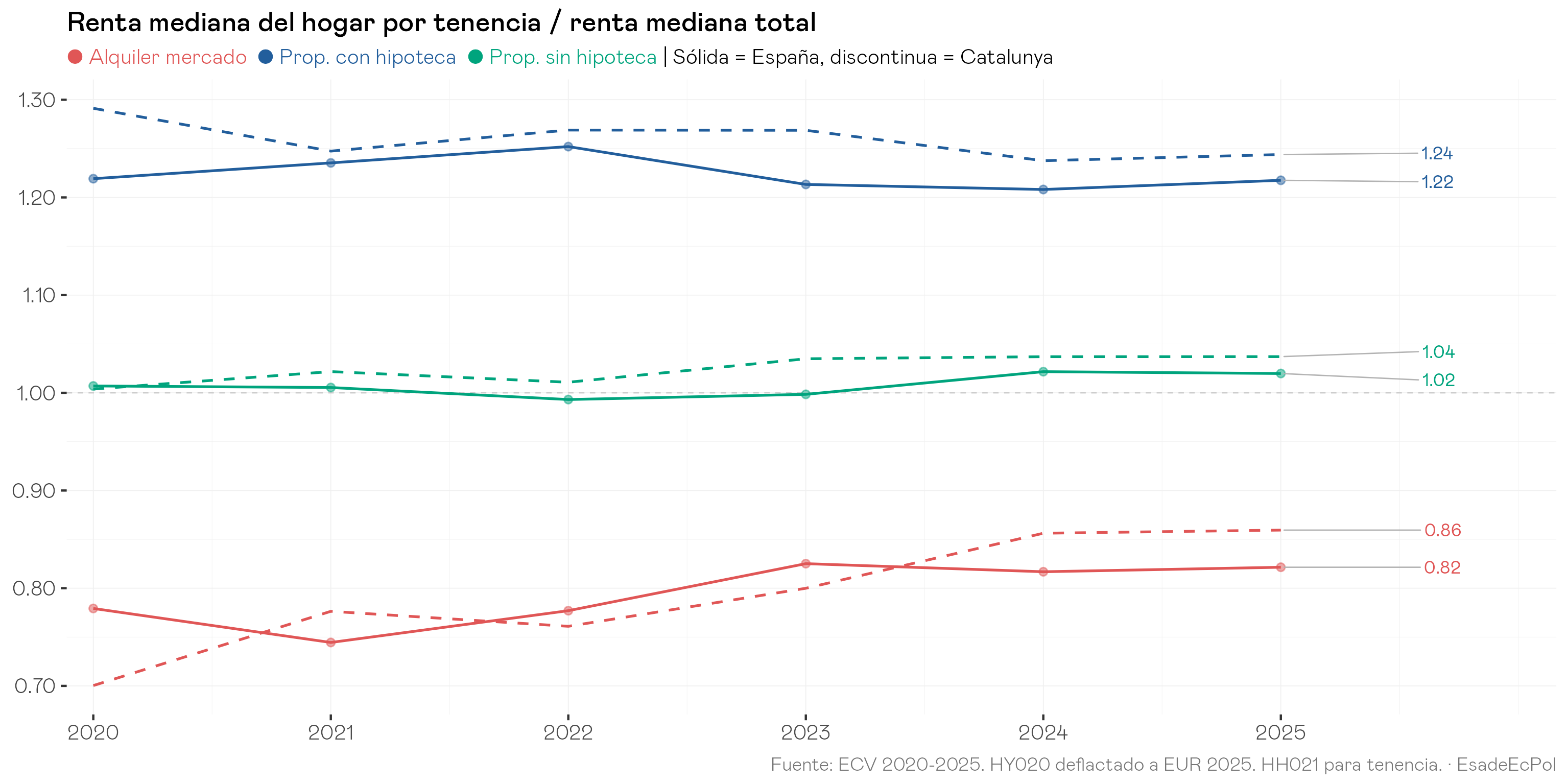

La renta relativa de los inquilinos sube

El gráfico siguiente muestra la renta mediana del hogar de cada régimen de tenencia dividida por la renta mediana del conjunto de hogares (25-64). Si el crecimiento de la renta fuera proporcional para todos los grupos, las líneas no mostrarían variación. Pero un cambio se aprecia especialmente en la categoría de alquiler de mercado.

Entre 2020 y 2025, la ratio de la renta familiar de los inquilinos de mercado sube desde 0,78 hasta 0,82 en el conjunto de España y desde 0,70 hasta 0,86 en Catalunya. Esto significa, por ejemplo, que los inquilinos catalanes han pasado de ganar un 30% menos que la mediana a ganar un 14% menos: un estrechamiento sustancial en apenas cinco años. Las líneas de propietarios con y sin hipoteca, por el contrario, permanecen estables por encima de 1,0.

La renta relativa de los inquilinos catalanes sube con más pendiente que la nacional, lo que indica que la limitación de precios del alquiler convive con un mercado cuyos inquilinos son cada vez de mayor ingreso. Y, así, por una parte se cambia el mix y por otra no se está limitando el precio a quienes necesitan protección, sino a hogares que, en muchos casos, no la requerirían.

La composición de los inquilinos cambia

Otra forma de verificar el cambio de composición es examinar en qué posición de la distribución de renta de su comunidad autónoma se sitúan los inquilinos de mercado. Los quintiles de renta se calculan cada año dentro de cada comunidad autónoma sobre el total de la población de 25 a 64 años. Son una medida puramente relativa: si todas las rentas subiesen proporcionalmente, la composición por quintiles de cualquier grupo se mantendría estable. Un cambio en esa composición solo puede reflejar un cambio en quién forma parte del grupo.

Y, efectivamente, en los últimos cinco años (y especialmente desde 2022-2023) el porcentaje de población en el quintil de menor ingreso ha disminuido del 37% al 32%, mientras repuntaba el grupo de otras formas de alquiler y cesión.

La dinámica es aún más pronunciada en la comunidad autónoma que usamos como caso de estudio. El siguiente gráfico muestra el periodo 2020-2025 para Catalunya. En 2020, alrededor del 41% de las personas en alquiler de mercado pertenecían al quintil más pobre. Para 2025, esa proporción ha bajado al 29%. Y la línea gris (cesión gratuita y alquiler por debajo de precio de mercado): la concentración en Q1 sube desde el 28% hasta el 41% en apenas cinco años.

La interpretación más sencilla es que los hogares con menos ingresos no desaparecen; se desplazan del alquiler de mercado a arreglos familiares o informales. Las líneas de propiedad (con y sin hipoteca) presentan dinámicas menos nítidas en ambos gráficos. Este trasvase es la imagen estadística de la exclusión residencial. Los hogares que la regulación pretendía proteger son precisamente los que están saliendo del mercado regulado.

La interpretación más sencilla es que los hogares con menos ingresos no desaparecen; se desplazan del alquiler de mercado a arreglos familiares o informales. Las líneas de propiedad (con y sin hipoteca) presentan dinámicas menos nítidas en ambos gráficos. Este trasvase es la imagen estadística de la exclusión residencial. Los hogares que la regulación pretendía proteger son precisamente los que están saliendo del mercado regulado.

El espejo del mismo fenómeno se observa en el extremo opuesto de la distribución. Si el alquiler de mercado fuera neutral en términos de renta, el 40% de los inquilinos pertenecerían a los dos quintiles superiores. En 2020, la cifra rondaba el 19% en Catalunya y el 18% en España. Para 2025, ha subido al 26% y al 22% respectivamente. El alquiler de mercado está incorporando progresivamente hogares de renta media y media-alta, y el proceso es más intenso en Catalunya.

Catalunya es, recordemos, la comunidad autónoma con la experiencia regulatoria más prolongada. Que el proceso de selección sea allí más intenso es coherente con lo que la literatura predice: la restricción de oferta eleva el umbral de acceso. Este resultado también es observable empíricamente en el estudio de Ahern y Giacoletti (2026) recientemente publicado sobre el impacto de las limitaciones de renta en el que muestran que los inquilinos de alto poder adquisitivo ganaron con el control mientras que los de bajo nivel de renta perdieron. El mecanismo de control de rentas se mostró claramente regresivo entre los inquilinos.

En conclusión

La tasa de esfuerzo en alquiler es un indicador condicionado a la selección. No mide la accesibilidad del mercado sino el resultado de quienes superan el filtro de acceso. En un mercado con oferta creciente, ambas cosas convergen. En un mercado con oferta decreciente, divergen: el indicador mejora mientras el acceso empeora.

Esto tiene consecuencias directas para la evaluación de la regulación del alquiler en Catalunya. Si la oferta se contrae y el perfil de inquilinos se enriquece, la tasa de esfuerzo del inquilino medio bajará mecánicamente. Un responsable público que utilice este indicador como medida de éxito de la política estará confundiendo selección con mejora. Los datos que hemos presentado sugieren que esto es exactamente lo que está ocurriendo.

Para evaluar adecuadamente el impacto de los controles de alquiler sobre la accesibilidad, sería necesario complementar la tasa de esfuerzo con indicadores que capturen a quienes quedan fuera del mercado: la proporción de hogares en demanda insatisfecha, las tasas de emancipación por tramos de renta, o la propia composición por quintiles del grupo de inquilinos que aquí presentamos. Sin estos complementos, el debate público sobre vivienda seguirá basándose en un termómetro cuya temperatura baja cuando el paciente empeora..

————

Nota metodológica

Encuesta de Condiciones de Vida del INE, microdatos. Población 25-64 años: mayoría con estudios terminados y en edad laboral plena. Alquiler mercado = HH021=3. Esfuerzo = (HH060×12)/HY020. Renta del hogar (HY020) deflactada con IPC. Quintiles calculados dentro de cada CCAA sobre total 25-64. Catalunya como caso por peso del alquiler, tensión de precios y regulación: casi el 90% de los ciudadanos viven en áreas declaradas tensionadas

Referencias

Ahern, Kenneth R. y Marco Giacoletti. 2026. The redistribution of housing wealth caused by rent control, Journal of Urban Economics, 152.

Diamond, Rebecca, Tim McQuade, and Franklin Qian. 2019. “The Effects of Rent Control Expansion on Tenants, Landlords, and Inequality: Evidence from San Francisco.” American Economic Review 109 (9): 3365–94

Khametshin, Dmitry, David López Rodríguez y Luis Pérez García. 2024. El mercado del alquiler de vivienda residencial en España: evolución reciente, determinantes e indicadores de esfuerzo. Documentos Ocasionales n.º 2432, Banco de España.

Kholodilin, Konstantin A. 2024. Rent Control Effects through the Lens of Empirical Research: An Almost Complete Review of the Literature. Journal of Housing Economics, 63: 101983.

Monras, Joan, and Jose G. Montalvo. 2023. The Effect of Second-Generation Rent Controls: New Evidence from Catalonia. Federal Reserve Bank of San Francisco Working Paper 2023-28.

Catedrático de Economía de la Universitat Pompeu Fabra. Profesor investigador de la BSE.

Ver perfil

Contenidos relacionados